Atau kepadatan probabilitas bersyarat.

Selain itu, diasumsikan bahwa y(xn + cn) dan y(xn - cn) bebas bersyarat, dan varians bersyaratnya dibatasi oleh konstanta o2. Dalam skema (2.30), Xi adalah estimasi awal arbitrer dengan varians terbatas, dan barisan a dan cn ditentukan oleh relasi

Namun, kami tertarik pada rata-rata bersyarat, m, dan varians bersyarat, yang dilambangkan dengan, A,. Rata-rata bersyarat adalah ekspektasi matematis dari variabel acak ketika ekspektasi dikondisikan oleh informasi tentang variabel acak lainnya. Rata-rata ini biasanya merupakan fungsi dari variabel-variabel lainnya. Demikian pula, varians bersyarat adalah varians suatu variabel acak yang bergantung pada informasi tentang variabel acak lainnya.

Varians bersyarat didefinisikan sebagai berikut

Seperti yang telah kita lihat, selisih antara Y dan nilai rata-ratanya sama dengan e. Dari sini kita dapat memperoleh varians bersyarat A sebagai fungsi dari sisa masa lalu dari persamaan rata-rata kondisional yang dikuadratkan. Jadi, misalnya kita dapat mencari nilai A dari persamaan tersebut

Jadi, berdasarkan deret waktu sisa kuadrat dari persamaan rata-rata bersyarat, kita dapat menulis persamaan varians bersyarat berikut

Persamaan varians bersyarat dan nilai /-kriteria terlihat seperti ini:

Hasil ini menunjukkan bahwa conditional variance pada waktu / secara signifikan ditentukan oleh satu time lag dari sisa kuadrat persamaan mean kondisional dan nilai conditional variance itu sendiri dengan lag sebesar 1.

Namun, dengan asumsi model yang akurat digunakan, untuk menemukan volatilitas tahunan, seseorang harus mengambil akar kuadrat dari varians bersyarat dan mengalikannya dengan akar kuadrat dari jumlah observasi per tahun. Ukuran volatilitas ini akan berubah seiring waktu, yaitu volatilitas saat ini merupakan fungsi dari volatilitas masa lalu.

Pada persamaan kedua, B2 yang nilainya tidak diketahui pada saat ramalan dibuat, digantikan oleh perkiraan bersyarat A2. Jadi, persamaan kedua memungkinkan kita untuk memprediksi L2 pada waktu t+ 1 (/ = 1), kemudian L2 pada waktu t + 1(j - 2), dst. Hasil dari setiap perhitungan merupakan prediksi variansi kondisional untuk periode tertentu, untuk periode mendatang.

Varians bersyarat dalam hal ini adalah matriks simetris 2x2

Sisa dari persamaan tersebut dapat dimasukkan ke dalam persamaan varians bersyarat seperti yang telah dijelaskan sebelumnya.

Cara menentukan varians bersyarat kapan

Selain itu, B = h, z, dengan A2 adalah varians bersyarat dan z N(0, 1). Jadi, e, N(0, A2), dimana

Dalam persamaan (4.1), permintaan merupakan fungsi linier dari harga dan ekspektasi kondisional serta varians kondisional dari informasi yang diberikan dividen akhir periode. Akibatnya, jika pedagang spekulatif mempunyai preferensi yang sama, namun informasinya berbeda, maka perdagangan hanya akan ditentukan oleh perbedaan informasi.

Proses fraktal, di sisi lain, adalah struktur global yang menangani semua cakrawala investasi secara bersamaan. Mereka mengukur varians tak bersyarat (bukan varians bersyarat, seperti yang dilakukan AR H). Pada Bab 1 kita memeriksa proses yang memiliki keacakan lokal dan struktur global. Ada kemungkinan bahwa GAR H, dengan varians kondisionalnya yang terbatas, merupakan efek lokal dari distribusi fraktal yang memiliki tak terhingga,

Dengan mempertimbangkan hasil ini, saya ingin menyarankan hal berikut untuk pasar saham dan obligasi. Dalam jangka pendek, pasar didominasi oleh proses perdagangan yang merupakan proses kebisingan fraksional. Secara lokal, mereka adalah anggota keluarga proses AR H dan dicirikan oleh varian bersyarat, yaitu, setiap cakrawala investasi dicirikan oleh proses AR H yang dapat diukur dengan varian bersyarat yang terbatas. Varians bersyarat yang terbatas ini dapat digunakan untuk memperkirakan risiko pada jangka waktu investasi tersebut saja. Dalam skala global, proses ini merupakan distribusi Lévy yang stabil (fraktal) dengan dispersi tak terbatas. Ketika cakrawala investasi meningkat, perilaku variansinya mendekati tak terbatas.

Ini adalah persamaan GAR H. Ini menunjukkan bahwa nilai varians bersyarat saat ini adalah fungsi dari konstanta - sejumlah nilai kuadrat residu dari persamaan rata-rata bersyarat ditambah beberapa nilai varians bersyarat sebelumnya. Misalnya, jika varians bersyarat paling baik dijelaskan dengan persamaan GAR H (1, 1), maka hal ini dijelaskan oleh fakta bahwa deret tersebut adalah AR(1), yaitu. nilai e dihitung dengan lag satu periode dan varians bersyarat juga dihitung dengan lag yang sama.

Dalam model GAR H(p, q), varians bersyarat bergantung pada ukuran residu, bukan tandanya. Meskipun terdapat bukti, seperti Black (1976), bahwa volatilitas dan pengembalian aset berkorelasi negatif. Jadi, ketika harga sekuritas naik dan imbal hasil positif, volatilitas turun, dan sebaliknya, ketika harga aset turun, menyebabkan penurunan imbal hasil, volatilitas meningkat. Faktanya, periode volatilitas tinggi dikaitkan dengan penurunan pasar saham, dan periode volatilitas rendah dikaitkan dengan kemajuan pasar.

Perhatikan bahwa E disertakan dalam persamaan baik sebagai data mentah aktual maupun modulo, yaitu. dalam bentuk I e. Dengan demikian, E-GAR H memodelkan varians bersyarat sebagai fungsi asimetris dari nilai e. Hal ini memungkinkan nilai prior positif dan negatif memiliki pengaruh yang berbeda terhadap volatilitas. Representasi logaritmik memungkinkan masuknya residu negatif tanpa menghasilkan varians bersyarat negatif.

Model yang sama diterapkan oleh French et al (1987) terhadap premi risiko ekuitas AS periode 1928-1984. Mereka menggunakan model variansi bersyarat GAR H(1,2).

Jadi kita memiliki parameter t + 1 + p + q + 1 untuk memperkirakan nilai (t + 1) alpha dari persamaan ekspektasi bersyarat, (p + 1) - beta dan q - gamma dari persamaan varians bersyarat.

Dalam contoh kita, kondisi keteguhan dispersi residu jelas dilanggar (lihat Tabel B.1), yaitu dispersi bersyarat D (b = x) = D (t] - B0 - 0 - g = x) = a2 (x) sangat bergantung pada nilai x. Pelanggaran ini dapat dihilangkan dengan membagi semua nilai yang dianalisis, diplot sepanjang sumbu m], dan ". oleh karena itu, sisa dalam (x),. dengan nilai s (x) (yang merupakan perkiraan statistik untuk

Sekarang mari kita kembali ke relasi (1.5), yang menghubungkan variasi total dari indikator yang dihasilkan (o - DTJ), variasi fungsi regresi (dari - D/ ()) dan rata-rata (pada berbagai kemungkinan nilai X variabel penjelas) nilai dispersi bersyarat dari residu regresi (a (x> = E D) Tetap valid dalam kasus variabel prediktor multidimensi - ((1), (2), ... (p)) (atau X - (x 1), x, ... " )).

Mari kita klasifikasikan ke dalam tipe kedua model normal linier kasus khusus skema B (yaitu, ketergantungan indikator hasil acak r pada variabel penjelas non-acak X, lihat B. 5), di mana fungsi regresi / (X ) linier di X, dan residunya acak, komponen e(X) mematuhi hukum normal dengan dispersi konstan (tidak bergantung pada X) a. Dalam hal ini, linearitas regresi, homo-skedastisitas (keteguhan varians bersyarat o (X) = o) dan rumus (1.26) mengikuti langsung definisi model dan dari (1.24).

Untuk kasus ketika dispersi bersyarat dari variabel terikat sebanding dengan beberapa fungsi argumen yang diketahui, yaitu Dari] (X) = a2А2 (X), rumus (6.16) diubah

Model ARCH Definisi 1: Varians bersyarat adalah varians suatu variabel acak yang dikondisikan oleh informasi tentang variabel acak lainnya, yaitu varians yang ditemukan berdasarkan pengetahuan tentang varians pada waktu sebelumnya σt 2= D(εt |εt-1, εt-2... ). Definisi 2: Model ARCH orde pertama memiliki bentuk: , (1) dimana merupakan residu yang diperoleh setelah estimasi awal suatu model. Di sini varians pada waktu t bergantung pada kuadrat kesalahan pada waktu (t-1), yaitu varians bersyarat σt 2 adalah proses AR dari kuadrat kesalahan model. Model ARCH (q) (urutan dispersi autoregresif - q) berbentuk: (2) di sini dispersi bersyarat disajikan sebagai fungsi linier dari kuadrat kesalahan masa lalu pada titik waktu t-1, t-2, ... , t-q Proses deret waktu AR - proses autoregresif, ketika nilai deret saat ini bergantung secara linier pada nilai sebelumnya. 1

Pemodelan dispersi hanya dapat dilakukan setelah nilai rata-rata dikeluarkan dari data, sehingga model ARCH(q) lengkap memiliki bentuk: (3) Di sini persamaan pertama adalah proses AR orde ke-p, dan persamaan kedua adalah persamaan dispersi bersyarat dimodelkan sebagai fungsi linier q kuadrat dari nilai kesalahan masa lalu (εt-q) yang diperoleh setelah memperkirakan persamaan pertama. Kondisi “positif” varians: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Arti model ARCH: jika nilai absolut model merupakan residu εt dari yang pertama persamaan (3) besar, maka hal ini akan menyebabkan peningkatan dispersi bersyarat pada periode-periode berikutnya (persamaan kedua (3)), sebaliknya jika residu mendekati nol maka akan menyebabkan penurunan kondisional. penyebaran. Hal ini mewujudkan properti yang disebut pengelompokan volatilitas, yang memungkinkan Anda mengukur model ARCH. Efek pengelompokan volatilitas 2 pertama kali dicatat oleh Mandelbrot (1963)

Pemodelan dispersi hanya dapat dilakukan setelah nilai rata-rata dikeluarkan dari data, sehingga model ARCH(q) lengkap memiliki bentuk: (3) Di sini persamaan pertama adalah proses AR orde ke-p, dan persamaan kedua adalah persamaan dispersi bersyarat dimodelkan sebagai fungsi linier q kuadrat dari nilai kesalahan masa lalu (εt-q) yang diperoleh setelah memperkirakan persamaan pertama. Kondisi “positif” varians: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Arti model ARCH: jika nilai absolut model merupakan residu εt dari yang pertama persamaan (3) besar, maka hal ini akan menyebabkan peningkatan dispersi bersyarat pada periode-periode berikutnya (persamaan kedua (3)), sebaliknya jika residu mendekati nol maka akan menyebabkan penurunan kondisional. penyebaran. Hal ini mewujudkan properti yang disebut pengelompokan volatilitas, yang memungkinkan Anda mengukur model ARCH. Efek pengelompokan volatilitas 2 pertama kali dicatat oleh Mandelbrot (1963)

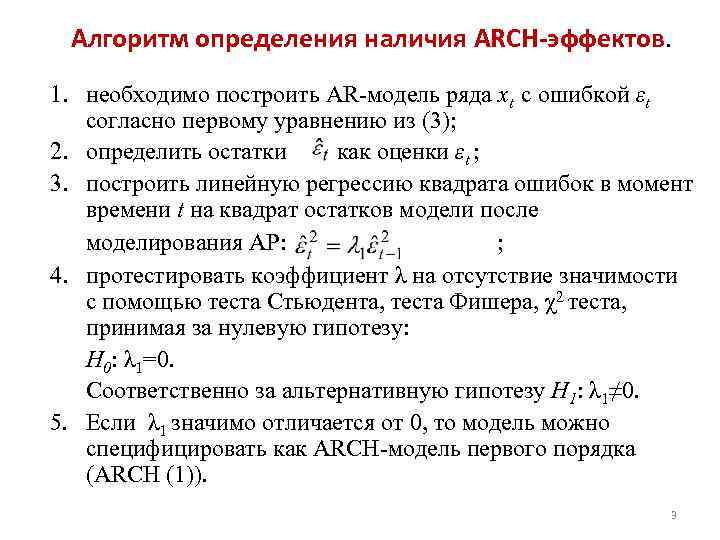

Algoritma untuk menentukan adanya efek ARCH. 1. perlu dibangun model AR deret xt dengan error t sesuai persamaan pertama dari (3); 2. mendefinisikan residu sebagai perkiraan εt; 3. membuat regresi linier dari kesalahan kuadrat pada waktu t ke dalam sisa kuadrat model setelah pemodelan AR: ; 4. uji koefisien λ karena kurang signifikannya dengan menggunakan uji Student, uji Fisher, uji χ2, dengan mengambil hipotesis nol: H 0: λ 1=0. Oleh karena itu, untuk hipotesis alternatif H 1: λ 1≠ 0. 5. Jika λ 1 berbeda signifikan dengan 0, maka model tersebut dapat ditetapkan sebagai model ARCH orde pertama (ARCH (1)). 3

Algoritma untuk menentukan adanya efek ARCH. 1. perlu dibangun model AR deret xt dengan error t sesuai persamaan pertama dari (3); 2. mendefinisikan residu sebagai perkiraan εt; 3. membuat regresi linier dari kesalahan kuadrat pada waktu t ke dalam sisa kuadrat model setelah pemodelan AR: ; 4. uji koefisien λ karena kurang signifikannya dengan menggunakan uji Student, uji Fisher, uji χ2, dengan mengambil hipotesis nol: H 0: λ 1=0. Oleh karena itu, untuk hipotesis alternatif H 1: λ 1≠ 0. 5. Jika λ 1 berbeda signifikan dengan 0, maka model tersebut dapat ditetapkan sebagai model ARCH orde pertama (ARCH (1)). 3

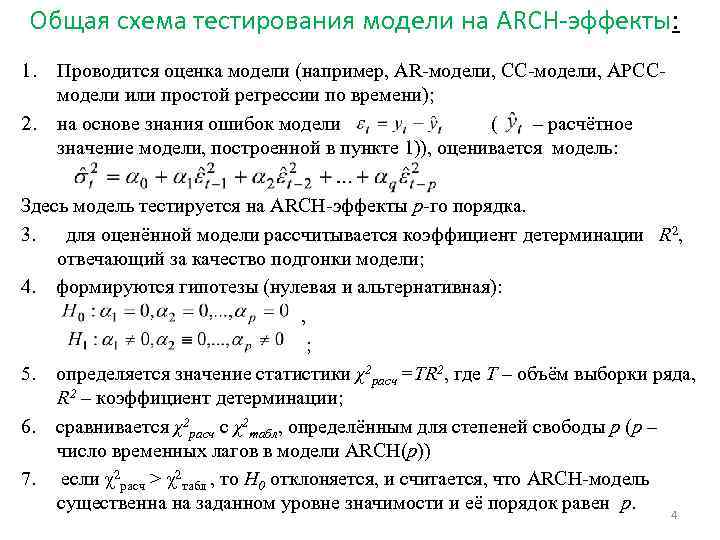

Skema umum untuk menguji model untuk efek ARCH: 1. 2. Model dinilai (misalnya, model AR, model CC, model ARCH, atau regresi sederhana dari waktu ke waktu); Berdasarkan pengetahuan tentang kesalahan model (– nilai terhitung dari model yang dibangun pada langkah 1)), model diestimasi: Di sini model diuji untuk efek ARCH orde ke-p. 3. untuk model estimasi, dihitung koefisien determinasi R2, yang bertanggung jawab atas kualitas kesesuaian model; 4. terbentuk hipotesis (null dan alternatif): , ; 5. ditentukan nilai statistik χ2 kal =TR 2, dimana T adalah volume sampel deret tersebut, R 2 adalah koefisien determinasi; 6. Perhitungan χ2 dibandingkan dengan tabel χ2, didefinisikan untuk derajat kebebasan p (p adalah jumlah jeda waktu pada model ARCH(p)) 7. jika perhitungan χ2 > tabel χ2, maka H 0 ditolak, dan dinyatakan menganggap bahwa model ARCH signifikan pada tingkat signifikansi tertentu dan ordenya sama dengan p. 4

Skema umum untuk menguji model untuk efek ARCH: 1. 2. Model dinilai (misalnya, model AR, model CC, model ARCH, atau regresi sederhana dari waktu ke waktu); Berdasarkan pengetahuan tentang kesalahan model (– nilai terhitung dari model yang dibangun pada langkah 1)), model diestimasi: Di sini model diuji untuk efek ARCH orde ke-p. 3. untuk model estimasi, dihitung koefisien determinasi R2, yang bertanggung jawab atas kualitas kesesuaian model; 4. terbentuk hipotesis (null dan alternatif): , ; 5. ditentukan nilai statistik χ2 kal =TR 2, dimana T adalah volume sampel deret tersebut, R 2 adalah koefisien determinasi; 6. Perhitungan χ2 dibandingkan dengan tabel χ2, didefinisikan untuk derajat kebebasan p (p adalah jumlah jeda waktu pada model ARCH(p)) 7. jika perhitungan χ2 > tabel χ2, maka H 0 ditolak, dan dinyatakan menganggap bahwa model ARCH signifikan pada tingkat signifikansi tertentu dan ordenya sama dengan p. 4

Model GARCH Definisi 3: Model GARCH adalah model dengan autoregresi umum dengan heteroskedastisitas bersyarat. GARCH (p, q), berbeda dengan model ARCH, memiliki dua ordo dan ditulis dalam bentuk umum: (4) dimana αi dan βj >0 (i=1, 2, …, p; j=1, 2, …, q ) jika tidak, variansnya akan kurang dari nol. Model GARCH menunjukkan bahwa nilai varians bersyarat saat ini adalah fungsi dari konstanta - nilai ke-p dari sisa kuadrat dari persamaan rata-rata bersyarat (atau persamaan lainnya) dan nilai ke-q dari varians bersyarat sebelumnya (yaitu, proses AR urutan ke-q dari varians bersyarat). Model yang paling populer untuk memprediksi variabilitas imbal hasil aset keuangan adalah model GARCH(1, 1): (5). 5

Model GARCH Definisi 3: Model GARCH adalah model dengan autoregresi umum dengan heteroskedastisitas bersyarat. GARCH (p, q), berbeda dengan model ARCH, memiliki dua ordo dan ditulis dalam bentuk umum: (4) dimana αi dan βj >0 (i=1, 2, …, p; j=1, 2, …, q ) jika tidak, variansnya akan kurang dari nol. Model GARCH menunjukkan bahwa nilai varians bersyarat saat ini adalah fungsi dari konstanta - nilai ke-p dari sisa kuadrat dari persamaan rata-rata bersyarat (atau persamaan lainnya) dan nilai ke-q dari varians bersyarat sebelumnya (yaitu, proses AR urutan ke-q dari varians bersyarat). Model yang paling populer untuk memprediksi variabilitas imbal hasil aset keuangan adalah model GARCH(1, 1): (5). 5

Volatilitas GARCH Volatilitas (variabilitas) bukanlah suatu proses yang konstan dan dapat berubah seiring berjalannya waktu. Jika model yang tepat untuk menggambarkan suatu proses yang berubah seiring waktu diketahui, maka untuk menemukan volatilitas tahunan dari proses ini, Anda perlu menentukan akar kuadrat dari varians bersyarat dan mengalikan model dengan, di mana N adalah jumlah observasi per tahun. Ukuran volatilitas yang dihasilkan akan bervariasi dari waktu ke waktu, yaitu volatilitas saat ini akan ditentukan sebagai fungsi dari volatilitas masa lalu. Untuk memprediksi volatilitas menggunakan model GARCH, Anda dapat menggunakan model rekursif berikut: (6) (7) Di sini εt 2 adalah nilai yang tidak diketahui di masa depan, yang ketika membuat perkiraan, digantikan oleh estimasi kondisional dari varians σt . Jadi, rumus (7) memungkinkan kita untuk memprediksi σt 2 pada waktu (t+1), kemudian σt 2 pada waktu (t+2), dan seterusnya. Dalam kasus ini, misalnya, σt+2 dihitung sebagai varians bersyarat di bawah kondisi diketahui nilai y 1, y 2, …, yt dan ramalan yt+1. Hasil dari setiap perhitungan merupakan prediksi variansi kondisional j periode ke depan. 6

Volatilitas GARCH Volatilitas (variabilitas) bukanlah suatu proses yang konstan dan dapat berubah seiring berjalannya waktu. Jika model yang tepat untuk menggambarkan suatu proses yang berubah seiring waktu diketahui, maka untuk menemukan volatilitas tahunan dari proses ini, Anda perlu menentukan akar kuadrat dari varians bersyarat dan mengalikan model dengan, di mana N adalah jumlah observasi per tahun. Ukuran volatilitas yang dihasilkan akan bervariasi dari waktu ke waktu, yaitu volatilitas saat ini akan ditentukan sebagai fungsi dari volatilitas masa lalu. Untuk memprediksi volatilitas menggunakan model GARCH, Anda dapat menggunakan model rekursif berikut: (6) (7) Di sini εt 2 adalah nilai yang tidak diketahui di masa depan, yang ketika membuat perkiraan, digantikan oleh estimasi kondisional dari varians σt . Jadi, rumus (7) memungkinkan kita untuk memprediksi σt 2 pada waktu (t+1), kemudian σt 2 pada waktu (t+2), dan seterusnya. Dalam kasus ini, misalnya, σt+2 dihitung sebagai varians bersyarat di bawah kondisi diketahui nilai y 1, y 2, …, yt dan ramalan yt+1. Hasil dari setiap perhitungan merupakan prediksi variansi kondisional j periode ke depan. 6

Evaluasi proses model ARCH dan GARCH biasanya memiliki distribusi puncak tanpa syarat. Dengan demikian, kurtosis (momen orde keempat) untuk model ARCH (1), yang diwakili oleh persamaan (1), dan GARCH (1; 1), yang diwakili oleh persamaan (5), masing-masing sama dengan dan. Koefisien skewness (momen urutan ketiga) untuk model volatilitas adalah nol. Meskipun demikian, metode standar untuk memperkirakan model adalah metode kemungkinan maksimum, yang didasarkan pada distribusi normal. Dalam hal ini, estimasi model akan konsisten, tetapi tidak efektif secara asimtotik (tidak efektif dalam batasan seiring dengan meningkatnya jumlah derajat kebebasan). Perhatikan bahwa kehadiran kurtosis tinggi pada proses ARCH sesuai dengan perilaku banyak indikator keuangan yang mempunyai pengaruh besar dalam distribusinya. 7

Evaluasi proses model ARCH dan GARCH biasanya memiliki distribusi puncak tanpa syarat. Dengan demikian, kurtosis (momen orde keempat) untuk model ARCH (1), yang diwakili oleh persamaan (1), dan GARCH (1; 1), yang diwakili oleh persamaan (5), masing-masing sama dengan dan. Koefisien skewness (momen urutan ketiga) untuk model volatilitas adalah nol. Meskipun demikian, metode standar untuk memperkirakan model adalah metode kemungkinan maksimum, yang didasarkan pada distribusi normal. Dalam hal ini, estimasi model akan konsisten, tetapi tidak efektif secara asimtotik (tidak efektif dalam batasan seiring dengan meningkatnya jumlah derajat kebebasan). Perhatikan bahwa kehadiran kurtosis tinggi pada proses ARCH sesuai dengan perilaku banyak indikator keuangan yang mempunyai pengaruh besar dalam distribusinya. 7

Estimasi model ARCH dan GARCH Pertimbangkan ekspektasi kondisional pada waktu t: , Oleh karena itu kesalahan didefinisikan sebagai: . Mari kita asumsikan di mana adalah varians bersyarat, dan z terdistribusi menurut hukum normal terstandar, yaitu z ~ N(0, 1). Kemudian εt ~ N(0,), dimana untuk model ARCH: ; dan untuk model GARCH: + Hasilnya, untuk model ARCH kita mempunyai parameter m+1+p+1 yang tidak diketahui, dan untuk model GARCH parameter m+1+p+1+q harus diestimasi. Parameternya diestimasi menggunakan metode kemungkinan maksimum. 8

Estimasi model ARCH dan GARCH Pertimbangkan ekspektasi kondisional pada waktu t: , Oleh karena itu kesalahan didefinisikan sebagai: . Mari kita asumsikan di mana adalah varians bersyarat, dan z terdistribusi menurut hukum normal terstandar, yaitu z ~ N(0, 1). Kemudian εt ~ N(0,), dimana untuk model ARCH: ; dan untuk model GARCH: + Hasilnya, untuk model ARCH kita mempunyai parameter m+1+p+1 yang tidak diketahui, dan untuk model GARCH parameter m+1+p+1+q harus diestimasi. Parameternya diestimasi menggunakan metode kemungkinan maksimum. 8

Memeriksa kecukupan model GARCH/ARCH. Kualitas kesesuaian model GARCH/ARCH terhadap data asli dapat dikontrol berdasarkan kedekatan dengan kesatuan indeks determinasi (R 2) atau indeks determinasi disesuaikan dengan jumlah derajat kebebasan (R 2 Disesuaikan) . atau, di sini n adalah jumlah total observasi deret waktu, k adalah jumlah derajat kebebasan model (untuk GARCH k=p+q, untuk ARCH k=p), adalah varians sisa atau varians yang dijelaskan oleh modelnya, adalah varian total. Untuk memeriksa keandalan estimasi model, perlu dilakukan analisis residu terstandar έ/σ, dimana σ adalah simpangan baku bersyarat yang dihitung dengan model GARCH/ARCH, dan έ adalah residu dalam persamaan ekspektasi bersyarat (persamaan asli) . Jika model GARCH/ARCH dideskripsikan dengan cukup baik, maka residu terstandar adalah variabel acak independen yang terdistribusi secara identik dengan ekspektasi nol dan deviasi standar satuan. 9

Memeriksa kecukupan model GARCH/ARCH. Kualitas kesesuaian model GARCH/ARCH terhadap data asli dapat dikontrol berdasarkan kedekatan dengan kesatuan indeks determinasi (R 2) atau indeks determinasi disesuaikan dengan jumlah derajat kebebasan (R 2 Disesuaikan) . atau, di sini n adalah jumlah total observasi deret waktu, k adalah jumlah derajat kebebasan model (untuk GARCH k=p+q, untuk ARCH k=p), adalah varians sisa atau varians yang dijelaskan oleh modelnya, adalah varian total. Untuk memeriksa keandalan estimasi model, perlu dilakukan analisis residu terstandar έ/σ, dimana σ adalah simpangan baku bersyarat yang dihitung dengan model GARCH/ARCH, dan έ adalah residu dalam persamaan ekspektasi bersyarat (persamaan asli) . Jika model GARCH/ARCH dideskripsikan dengan cukup baik, maka residu terstandar adalah variabel acak independen yang terdistribusi secara identik dengan ekspektasi nol dan deviasi standar satuan. 9

Identifikasi model GARCH Tahap I: Perhitungan kriteria Lyung-Box (LB). Statistik LB dihitung berdasarkan perhitungan awal k koefisien autokorelasi untuk T observasi (ρk), dilanjutkan dengan mengkuadratkannya: (8) dimana m adalah lag maksimum koefisien autokorelasi, T adalah panjang deret waktu. Sebuah hipotesis diajukan tentang tidak pentingnya m lag dalam model autoregresif asli. Nilai hitung LB dibandingkan dengan nilai kritis χ2 yang ditentukan untuk derajat kebebasan v=m. Jika LBestimasi > χ2, maka hipotesis tentang tidak signifikannya m lag pada model autoregresif asli ditolak pada tingkat signifikansi α yang diberikan. Tahap II: Perhitungan uji Lyng-Box menggunakan residu terstandar. Koefisien autokorelasi dihitung berdasarkan residu terstandar dan kemudian dikuadratkan: (9) dimana m adalah lag autokorelasi maksimum dari residu terstandar. Sebuah hipotesis diajukan tentang tidak pentingnya orde p dan q model GARCH. LB yang dihitung dibandingkan dengan tabel χ2, ditentukan untuk derajat kebebasan v 1=m-p-q, dimana m adalah jumlah observasi, p dan q adalah orde model GARCH. Jika LB dihitung

Identifikasi model GARCH Tahap I: Perhitungan kriteria Lyung-Box (LB). Statistik LB dihitung berdasarkan perhitungan awal k koefisien autokorelasi untuk T observasi (ρk), dilanjutkan dengan mengkuadratkannya: (8) dimana m adalah lag maksimum koefisien autokorelasi, T adalah panjang deret waktu. Sebuah hipotesis diajukan tentang tidak pentingnya m lag dalam model autoregresif asli. Nilai hitung LB dibandingkan dengan nilai kritis χ2 yang ditentukan untuk derajat kebebasan v=m. Jika LBestimasi > χ2, maka hipotesis tentang tidak signifikannya m lag pada model autoregresif asli ditolak pada tingkat signifikansi α yang diberikan. Tahap II: Perhitungan uji Lyng-Box menggunakan residu terstandar. Koefisien autokorelasi dihitung berdasarkan residu terstandar dan kemudian dikuadratkan: (9) dimana m adalah lag autokorelasi maksimum dari residu terstandar. Sebuah hipotesis diajukan tentang tidak pentingnya orde p dan q model GARCH. LB yang dihitung dibandingkan dengan tabel χ2, ditentukan untuk derajat kebebasan v 1=m-p-q, dimana m adalah jumlah observasi, p dan q adalah orde model GARCH. Jika LB dihitung

Identifikasi model GARCH berdasarkan analisis korelogram 1. Setelah memperkirakan ekspektasi matematis suatu rangkaian data (berdasarkan model ARIMA, mengidentifikasi komponen rangkaian waktu atau regresi biasa), diperoleh komponen residu. 2. Standarisasi residu yang dihasilkan. 3. Korelogram ACF dan PACF dibuat menggunakan residu standar. 4. Tentukan jumlah lag pada koefisien ACF dan CACF yang melampaui batas white noise. Angka yang dihasilkan merupakan orde model ARCH. Pemilihan model ARCH dan GARCH dilakukan berdasarkan kriteria informasi minimum Akaike, Schwartz dan Hanen-Queen. 11

Identifikasi model GARCH berdasarkan analisis korelogram 1. Setelah memperkirakan ekspektasi matematis suatu rangkaian data (berdasarkan model ARIMA, mengidentifikasi komponen rangkaian waktu atau regresi biasa), diperoleh komponen residu. 2. Standarisasi residu yang dihasilkan. 3. Korelogram ACF dan PACF dibuat menggunakan residu standar. 4. Tentukan jumlah lag pada koefisien ACF dan CACF yang melampaui batas white noise. Angka yang dihasilkan merupakan orde model ARCH. Pemilihan model ARCH dan GARCH dilakukan berdasarkan kriteria informasi minimum Akaike, Schwartz dan Hanen-Queen. 11

Arti lebih lanjut dari kata ini dan terjemahan Inggris-Rusia, Rusia-Inggris untuk kata “VARIANCE KONDISIONAL” dalam kamus.

- PENYEBARAN- F. dispersi, hamburan, deviasi, varians

Kamus Ilmu Matematika Rusia-Inggris - PENYEBARAN— Dispersi

Kamus Bahasa Inggris Rusia-Amerika - PENYEBARAN- dispersi

- PENYEBARAN- fisik penyebaran

Kamus topik umum Rusia-Inggris - PENYEBARAN— 1) dispersi 2) varians

Kamus biologi Rusia-Inggris baru - PENYEBARAN- Dan. fisik penyebaran

Kamus Rusia-Inggris - PENYEBARAN- Dan. fisik penyebaran

Kamus singkatan Smirnitsky Rusia-Inggris - PENYEBARAN- dispersi, varians

Edik Rusia-Inggris - PENYEBARAN— dispersi (variabel acak).

Kamus Rusia-Inggris tentang teknik mesin dan otomasi produksi - PENYEBARAN- dispersi, varians

Kamus konstruksi Rusia-Inggris dan teknologi konstruksi baru - PENYEBARAN- dispersi

Kamus ekonomi Rusia-Inggris - PENYEBARAN- varians

Kamus penjelasan bahasa Rusia-Inggris tentang istilah dan singkatan untuk VT, Internet dan pemrograman - PENYEBARAN— Karena dispersi kecepatan gelombang elektromagnetik yang signifikan di ionosfer…

Kamus idiom Rusia-Inggris tentang astronotika - PENYEBARAN- perempuan fisik dispersi dispersi

Kamus Besar Rusia-Inggris - PENYEBARAN— penyebaran

Kamus Rusia-Inggris Socrates - KUMBANG- kumbang (permainan papan untuk empat pemain; figur konvensional kumbang dibagi menjadi beberapa bagian, yang ditandai dengan angka; pemain melempar dadu dan menggambar ...

Kamus Inggris-Rusia Inggris - PERBEDAAN

- DISPERSI SUARA- dispersi akustik, dispersi suara

Kamus Besar Inggris-Rusia - KEMUNGKINAN

Kamus Besar Inggris-Rusia - NANOATOM

Kamus Besar Inggris-Rusia - MINIMISASI

Kamus Besar Inggris-Rusia - DAYA KUDA- kata benda; itu. tenaga kuda (teknis) tenaga kuda (teknis) tenaga dalam tenaga kuda - nominal * tenaga bersyarat dalam tenaga kuda; ...

Kamus Besar Inggris-Rusia - GRUNDYISME

Kamus Besar Inggris-Rusia - GRUNDYISME- kata benda moralitas konvensional, norma-norma perilaku yang diterima secara sosial (bernama Ny. Grundy - tokoh dalam drama Morton (1798)) norma-norma konvensional...

Kamus Besar Inggris-Rusia - NIKMAT BAIK- kata benda 1) a) niat baik; bantuan, disposisi (ke, menuju - ke) untuk menunjukkan niat baik menunjukkan bantuan Syn: kebajikan, bantuan ...

Kamus Besar Inggris-Rusia - PENYEBARAN- kata benda 1) menyebar; hamburan Syn: hamburan, hamburan 2) hamburan 3) fisik; kimia. dispersi dispersi; penyebaran; pembubaran (juga militer) - ...

Kamus Besar Inggris-Rusia - BUBARAN- kata benda difusi; penyebaran; dispersi Syn: dispersi, dispersi hamburan; penyebaran; penyebaran (juga militer) - * zona wilayah penyebaran (khusus) (...

Kamus Besar Inggris-Rusia - BERSYARAT— 1. adj. 1) bersyarat; dikondisikan; berdasarkan kontrak; konvensional; refleks terkondisi konvensional ≈ janji terkondisi refleks terkondisi ≈ janji terkondisi...

Kamus Besar Inggris-Rusia - KOMPILASI- kata benda 1) a) kompilasi. kompilasi, unifikasi kompilasi sistem teologi ≈ unifikasi sistem teologis b) kompilasi (penyusunan esai tentang ...

Kamus Besar Inggris-Rusia - KUNCI WARNA— pewarnaan konvensional (misalnya, kabel) (Amerikanisme) pewarnaan konvensional; - untuk mengidentifikasi dengan cara * membedakan berdasarkan warna

Kamus Besar Inggris-Rusia - DAYA KUDA— horsepower.ogg ʹhɔ:s͵paʋə n tech. 1. 1> tenaga kuda 2> tenaga dalam tenaga kuda tenaga kuda nominal - bersyarat / dihitung / tenaga dalam ...

Kamus Kosakata Umum Inggris-Rusia-Inggris - Koleksi kamus terbaik - PENYEBARAN- dispersi.ogg dısʹpɜ:ʃ(ə)n n 1. 1> dispersi; penyebaran; zona dispersi (juga militer) - khusus. daerah dispersi 2> (...

Kamus Kosakata Umum Inggris-Rusia-Inggris - Koleksi kamus terbaik - BERSYARAT— conditional.ogg kənʹdıʃ(ə)nəl a 1. bersyarat, bersyarat untuk bersyarat pada sesuatu. - bergantung pada sesuatu, memiliki kekuatan di bawah sesuatu. kondisi...

Kamus Kosakata Umum Inggris-Rusia-Inggris - Koleksi kamus terbaik - PERBEDAAN— 1) variasi 2) menyimpang 3) penyebaran 4) matematika. penyebaran 5) ketidaksepakatan 6) ketidaksesuaian 7) penyimpangan 8) ketidakkonsistenan 9) hamburan 10) ketidaksesuaian 11) penyimpangan 12) fluktuasi. varians yang sangat minimal - varians yang sangat minimal aritmatika ...

- ESTIMATOR— 1) penilaian 2) fungsi penilaian 3) estimator 4) statistik yang digunakan sebagai penilaian 5) pemungut pajak 6) rumus penilaian. penduga yang benar-benar tidak bias - perkiraan yang benar-benar tidak bias hampir dapat diterima ...

Kamus ilmiah dan teknis Inggris-Rusia - DAYA KUDA- dan teknologi. 1. 1) tenaga kuda 2) tenaga dalam nominal tenaga kuda ~ - bersyarat / dihitung / tenaga dalam tenaga kuda ...

- PENYEBARAN— n 1. 1) penyebaran; penyebaran; penyebaran (juga militer) ~ zona - khusus. daerah penyebaran 2) (sumber Penyebaran). ...

Kamus besar Inggris-Rusia baru - Apresyan, Mednikova - BERSYARAT— a 1. bersyarat, dikondisikan menjadi ~ pada sesuatu. - bergantung pada sesuatu, memiliki kekuatan di bawah sesuatu. syarat ~ janji...

Kamus besar Inggris-Rusia baru - Apresyan, Mednikova - DAYA KUDA- dan teknologi. 1. 1> tenaga kuda 2> tenaga dalam tenaga kuda tenaga kuda nominal - bersyarat / dihitung / tenaga dalam tenaga kuda ...

- PENYEBARAN- n 1. 1> dispersi; penyebaran; zona dispersi (juga militer) - khusus. daerah penyebaran 2> (sumber Penyebaran). ...

Kamus besar Inggris-Rusia baru - BERSYARAT- a 1. bersyarat, bersyarat menjadi bersyarat pada sesuatu. - bergantung pada sesuatu, memiliki kekuatan di bawah sesuatu. janji bersyarat...

Kamus besar Inggris-Rusia baru - BERSYARAT— 1. adj. 1) bersyarat; dikondisikan; berdasarkan kontrak; konvensional; refleks terkondisi konvensional - janji terkondisi refleks terkondisi - janji terkondisi ...

Kamus kosakata umum Inggris-Rusia - BERSYARAT— 1. adj. 1) bersyarat; dikondisikan; berdasarkan kontrak; konvensional; refleks terkondisi konvensional - refleks terkondisi janji terkondisi - janji terkondisi perilaku terkondisi - terkondisi ...

Kamus kosakata umum Inggris-Rusia - DISPERSI SUARA— dispersi akustik, dispersi suara, dispersi suara relaksasi, dispersi kecepatan suara

- DISPERSI ROTATORI

Kamus Fisika Inggris-Rusia - DISPERSI ROTARY— dispersi rotasi, dispersi rotasi optik, dispersi aktivitas optik

Kamus Fisika Inggris-Rusia - DISPERSI BAHAN— dispersi zat, dispersi bahan, dispersi bahan (misalnya, dalam pemandu cahaya), dispersi sedang

Kamus Fisika Inggris-Rusia - DISPERSI AKUSTIK— dispersi akustik, dispersi suara, dispersi kecepatan suara

Kamus Fisika Inggris-Rusia - PENUGASAN KONDISI- transfer bersyarat, penugasan bersyarat

Kamus Paten dan Merek Dagang Inggris-Rusia - PROBABILITAS- TEORI PROBABILITAS Teori probabilitas modern, seperti cabang matematika lainnya, seperti geometri, terdiri dari hasil-hasil yang disimpulkan secara logis dari beberapa ...

Kamus Rusia Colier - OPTIK— OPTIK Optik geometris didasarkan pada gagasan perambatan cahaya bujursangkar. Peran utama di dalamnya dimainkan oleh konsep berkas cahaya. Dalam gelombang...

Kamus Rusia Colier - PERBEDAAN- kata benda 1) ketidaksepakatan; pertengkaran; perselisihan, konflik menimbulkan perbedaan ≈ menimbulkan konflik, menimbulkan bentrokan; pertengkaran menjadi berbeda...

- KEMUNGKINAN- kata benda 1) mungkin, layak, masuk akal Kembalinya kekuasaan didiskusikan secara terbuka sebagai sebuah kemungkinan. ≈ Kembalinya dia berkuasa...

Kamus besar Inggris-Rusia baru - NANOATOM- kata benda kimia. nanoatom, sepersejuta bagian atom (satuan konvensional laju reaksi atau konsentrasi unsur) (kimia) nanoatom, sepersejuta bagian atom (satuan konvensional ...

Kamus besar Inggris-Rusia baru - MINIMISASI- kata benda; Amer. pengurangan seminimal mungkin, minimalisasi Minimisasi bersyarat ~ minimalisasi bersyarat dibatasi ~ minimalisasi biaya bersyarat ~ minimalisasi biaya produksi...

Kamus besar Inggris-Rusia baruKamus besar Inggris-Rusia baru - GRUNDYISME- kata benda moralitas konvensional, norma-norma perilaku yang diterima secara sosial (bernama Ny. Grundy - tokoh dalam drama Morton (1798)) norma-norma konvensional...

Kamus besar Inggris-Rusia baru

Hak Cipta © 2010-2020 situs, AllDic.ru. Kamus Inggris-Rusia Online. Kamus dan ensiklopedia Rusia-Inggris gratis, transkripsi dan terjemahan kata dan teks bahasa Inggris ke dalam bahasa Rusia.

Kamus bahasa Inggris online gratis dan terjemahan kata dengan transkripsi, kosakata elektronik Inggris-Rusia, ensiklopedia, buku pegangan dan terjemahan Rusia-Inggris, tesaurus.

Probabilitas bersyarat

Probabilitas bersyarat-- probabilitas suatu peristiwa jika peristiwa lain telah terjadi.

Biarkan menjadi ruang probabilitas tetap. Terlebih lagi, biarlah ada dua kejadian acak. Kemudian peluang bersyarat suatu kejadian jika diketahui kejadian tersebut disebut

Catatan:

· Jelas sekali definisi ini menyatakan bahwa peluang terjadinya dua peristiwa adalah sama dengan:

· Jika, maka definisi probabilitas bersyarat yang dinyatakan tidak dapat diterapkan.

· Probabilitas bersyarat adalah probabilitas, yaitu fungsi yang diberikan oleh rumus

memenuhi semua aksioma ukuran probabilitas.

Variabel acak

Variabel acak adalah besaran yang, sebagai hasil percobaan, mengambil salah satu dari banyak nilai, dan kemunculan satu atau beberapa nilai besaran ini tidak dapat diprediksi secara akurat sebelum diukur.

Definisi matematis formalnya adalah sebagai berikut: misalkan ruang probabilitas, maka variabel acak adalah fungsi yang dapat diukur terhadap aljabar Borel?. Perilaku probabilistik suatu variabel acak individu (tidak bergantung pada variabel lain) dijelaskan secara lengkap oleh distribusinya.

Klasifikasi:

Variabel acak dapat mengambil nilai diskrit, kontinu, dan diskrit-kontinu. Oleh karena itu, variabel acak diklasifikasikan menjadi diskrit, kontinu, dan kontinu diskrit (campuran). varians probabilitas kombinatorik matematika

Dalam skema pengujian, baik variabel acak terpisah (satu dimensi/skalar) dan seluruh sistem variabel acak satu dimensi yang saling terkait (multidimensi/vektor) dapat didefinisikan.

· Contoh variabel acak campuran adalah waktu tunggu pada saat melintasi suatu jalan dalam suatu kota pada persimpangan yang tidak terkendali.

· Dalam skema tak terhingga (diskrit atau kontinu), akan lebih mudah untuk mendeskripsikan hasil dasar secara kuantitatif. Misalnya bilangan gradasi jenis kecelakaan pada saat menganalisis kecelakaan di jalan raya; waktu aktif perangkat selama kontrol kualitas, dll.

· Nilai numerik yang menggambarkan hasil eksperimen mungkin tidak serta merta mencirikan hasil dasar individu dalam skema pengujian, tetapi juga sesuai dengan beberapa peristiwa yang lebih kompleks.

· Misalnya, koordinat (absis, ordinat) dari beberapa jenis ledakan peluru ketika ditembakkan ke sasaran darat; dimensi metrik (panjang, lebar, dll.) bagian selama kontrol kualitas; hasil pemeriksaan kesehatan (suhu, tekanan, denyut nadi, dll) saat mendiagnosis pasien; Data sensus penduduk (menurut umur, jenis kelamin, pendapatan, dll).

Harapan dan varians

Ekspektasi-- nilai rata-rata variabel acak, distribusi probabilitas variabel acak dipertimbangkan dalam teori probabilitas. Dalam sastra berbahasa Inggris disebut melalui (misalnya, dari bahasa Inggris. Nilai yang diharapkan atau Jerman Erwartungswert), dalam bahasa Rusia -- (mungkin dari bahasa Inggris. Nilai rata-rata atau Jerman Mittelwert, dan mungkin dari “Ekspektasi matematis”). Dalam statistika notasi ini sering digunakan

Biarkan ruang probabilitas dan variabel acak yang ditentukan di dalamnya diberikan. Itu, menurut definisi, adalah fungsi yang dapat diukur. Jika terdapat integral Lebesgue pada ruang angkasa, maka disebut ekspektasi matematis, atau nilai rata-rata (yang diharapkan) dan dilambangkan dengan atau.

Rumus dasar:

· Jika merupakan fungsi distribusi suatu variabel acak, maka ekspektasi matematisnya diberikan oleh integral Lebesgue-Stieltjes:

· Ekspektasi matematis dari distribusi diskrit

Jika adalah variabel acak diskrit yang mempunyai distribusi

maka langsung dari definisi integral Lebesgue bahwa

· Ekspektasi matematis dari distribusi yang benar-benar kontinu

Ekspektasi matematis dari variabel acak kontinu mutlak, yang distribusinya ditentukan oleh kepadatan, adalah sama dengan

· Harapan transformasi variabel acak

Misalkan fungsi Borel sedemikian rupa sehingga variabel acaknya mempunyai ekspektasi matematis yang terbatas. Maka rumusnya valid untuk itu:

jika memiliki distribusi yang terpisah;

jika distribusinya benar-benar kontinyu.

Jika distribusi suatu variabel acak berbentuk umum, maka

Properti:

· Ekspektasi matematis suatu bilangan adalah bilangan itu sendiri.

Konstan;

· Ekspektasi matematisnya linier, yaitu

di mana adalah variabel acak dengan ekspektasi matematis yang terbatas, dan merupakan konstanta sembarang;

· Ekspektasi matematis mempertahankan pertidaksamaan, yaitu jika hampir pasti dan merupakan variabel acak dengan ekspektasi matematis yang berhingga, maka ekspektasi matematis dari variabel acak tersebut juga berhingga, terlebih lagi

· Ekspektasi matematis tidak bergantung pada perilaku variabel acak pada kejadian yang probabilitasnya nol, yaitu jika hampir pasti, maka

· Ekspektasi matematis dari hasil kali dua variabel acak independen sama dengan hasil kali ekspektasi matematisnya

Varians dari variabel acak-- ukuran penyebaran variabel acak tertentu, yaitu penyimpangannya dari ekspektasi matematis. Ditunjuk dalam sastra Rusia dan (Bahasa Inggris) perbedaan) dalam bahasa asing. Dalam statistika, notasi atau sering digunakan. Akar kuadrat dari varians disebut deviasi standar, deviasi standar, atau penyebaran standar. Deviasi standar diukur dalam satuan yang sama dengan variabel acak itu sendiri, dan variansnya diukur dalam kuadrat dari satuan tersebut.

Misalkan suatu variabel acak didefinisikan pada ruang probabilitas tertentu. Kemudian

dimana simbol menunjukkan ekspektasi matematis.