Veya koşullu olasılık yoğunlukları.

Ayrıca y(xn + cn) ve y(xn - cn)'nin koşullu bağımsız oldukları ve koşullu varyanslarının o2 sabiti ile sınırlı olduğu varsayılmaktadır. Şema (2.30)'da Xi, sınırlı varyansa sahip keyfi bir başlangıç tahminidir ve a ve cn dizileri ilişkiler tarafından belirlenir.

Ancak biz koşullu ortalama m ve A ile gösterilen koşullu varyansla ilgileniyoruz. Koşullu ortalama, beklentiler diğer rastgele değişkenler hakkındaki bilgilerle koşullandırıldığında, bir rastgele değişkenin matematiksel beklentisidir. Bu ortalama genellikle diğer değişkenlerin bir fonksiyonudur. Benzer şekilde, koşullu varyans, bir rastgele değişkenin diğer rastgele değişkenler hakkındaki bilgiye bağlı varyansıdır.

Koşullu varyans aşağıdaki gibi tanımlanır

Daha önce gördüğümüz gibi Y ile ortalama değer arasındaki fark e'ye eşittir. Buradan, koşullu ortalama denklemin karelerinin geçmiş artıklarının bir fonksiyonu olarak koşullu varyans A'yı türetebiliriz. Böylece örneğin A'nın değerini denklemden bulabiliriz.

Böylece, koşullu ortalama denklemin kare artıklarının zaman serisine dayanarak aşağıdaki koşullu varyans denklemini yazabiliriz.

Koşullu varyans denklemi ve /-kriter değerleri şuna benzer:

Bu sonuç, / zamanındaki koşullu varyansın, koşullu ortalama denklemin karesi alınmış artıklarının bir zaman gecikmesi ve koşullu varyansın kendisinin değerinin 1 gecikmeyle önemli ölçüde belirlendiğini göstermektedir.

Bununla birlikte, doğru bir modelin kullanıldığını varsayarsak, yıllık oynaklığı bulmak için koşullu varyansın karekökü alınmalı ve yıllık gözlem sayısının karekökü ile çarpılmalıdır. Bu volatilite ölçüsü zamanla değişecektir; Mevcut oynaklık geçmiş oynaklığın bir fonksiyonudur.

İkinci denklemde tahmin yapılırken değeri bilinmeyen B2'nin yerine koşullu tahmin A2 konur. Böylece, ikinci denklem t+ 1 (/ = 1) zamanında L2'yi, ardından t + 1(j - 2) zamanında L2'yi vb. tahmin etmemizi sağlar. Her hesaplamanın sonucu, ayrı bir döneme ve sonraki dönemlere ilişkin koşullu varyansın tahminidir.

Bu durumda koşullu varyans simetrik 2x2 matris olacaktır.

Bu denklemlerden kalanlar, daha önce açıklandığı gibi koşullu varyans denklemlerine girebilir.

Koşullu varyans nasıl belirlenir?

Ayrıca, B = h, z, burada A2 koşullu varyanstır ve z N(0, 1). Böylece e, N(0, A2), burada

Denklem (4.1)'de talep, hem fiyat hem de koşullu beklenti ile dönem sonu temettü bilgilerinin koşullu varyansının doğrusal bir fonksiyonudur. Sonuç olarak, spekülatif yatırımcılar aynı tercihlere ancak farklı bilgilere sahipse, o zaman ticaret yalnızca bilgi farklılıklarına göre belirlenecektir.

Fraktal süreçler ise tüm yatırım ufuklarını eş zamanlı ele alan küresel yapılardır. Koşulsuz varyansı ölçerler (AR H'nin yaptığı gibi koşullu varyansı değil). Bölüm 1'de yerel rastlantısallığa ve küresel yapıya sahip süreçleri inceledik. GAR H'nin sonlu koşullu varyansı ile sonsuz fraktal dağılımların yerel bir etkisi olması mümkündür.

Bu sonuçları göz önünde bulundurarak hisse senedi ve tahvil piyasaları için şunları önermek isterim. Kısa vadede piyasalara, kısmi gürültü süreçleri olan ticaret süreçleri hakimdir. Yerel olarak, bunlar ARH süreçleri ailesinin üyeleridir ve koşullu varyanslarla karakterize edilirler; yani her yatırım ufku, sonlu, koşullu varyansa sahip kendi ölçülebilir ARH süreciyle karakterize edilir. Bu sonlu koşullu varyans, yalnızca söz konusu yatırım ufku için riski tahmin etmek amacıyla kullanılabilir. Küresel ölçekte bu süreç, sonsuz dağılıma sahip, kararlı (fraktal) bir Levy dağılımıdır. Yatırım ufku arttıkça sonsuz varyans davranışına yaklaşılır.

Bu GAR H denklemidir. Koşullu varyansın mevcut değerinin bir sabitin - koşullu ortalama denklemden kalanların karelerinin bir değeri artı önceki koşullu varyansın bir değeri - bir fonksiyonu olduğunu gösterir. Örneğin, koşullu varyans en iyi GAR H (1, 1) denklemi ile tanımlanıyorsa, bu durum serinin AR(1) olmasıyla açıklanır, yani. e'nin değerleri bir dönem gecikmeyle hesaplanır ve koşullu varyans da aynı gecikmeyle hesaplanır.

GAR H(p, q) modelinde koşullu varyans, artıkların işaretinden ziyade büyüklüğüne bağlıdır. Her ne kadar Black (1976) gibi, volatilite ile varlık getirileri arasında negatif korelasyon olduğuna dair kanıtlar olsa da. Dolayısıyla, menkul kıymet fiyatları yükseldiğinde ve getiriler pozitif olduğunda oynaklık düşer ve bunun tersi durumda, varlık fiyatları düşüp getiride düşüşe yol açtığında oynaklık artar. Aslında, yüksek volatilite dönemleri hisse senedi piyasalarındaki düşüşlerle, düşük volatilite dönemleri ise piyasalardaki ilerlemelerle ilişkilidir.

E'nin denklemde hem gerçek ham veri hem de modülo olarak yer aldığını unutmayın; Böylece E-GAR H, koşullu varyansı e değerlerinin asimetrik bir fonksiyonu olarak modeller. Bu, pozitif ve negatif önsel değerlerin volatilite üzerinde farklı etkilere sahip olmasına olanak tanır. Logaritmik gösterim, negatif koşullu varyansa yol açmadan negatif artıkların dahil edilmesine izin verir.

Aynı model French ve diğerleri (1987) tarafından 1928-1984 dönemi için ABD hisse senetlerinin risk primine uygulanmıştır. Koşullu varyans GAR H(1,2) modelini kullandılar.

Yani koşullu beklenti denkleminden alfanın (t+1) değerlerini, koşullu varyans denkleminden (p+1) - beta ve q - gama değerlerini tahmin etmek için t + 1 + p + q + 1 parametremiz var.

Örneğimizde, artıkların dağılımının sabitliği koşulu açıkça ihlal edilmiştir (bkz. Tablo B.1), yani koşullu dağılım D (b = x) = D (m] - B0 - 0 - g = x) = a2 (x) önemli ölçüde x'in değerine bağlıdır. Bu ihlal, t ekseni boyunca çizilen tüm analiz edilen miktarların bölünmesiyle ortadan kaldırılabilir] ve ". dolayısıyla (x)'teki kalanlar. s (x) değerlerine (bunlar istatistiksel tahminlerdir)

Şimdi ortaya çıkan göstergenin toplam değişimini (o - DTJ), regresyon fonksiyonunun değişimini (of - D/ ()) ve ortalamayı (çeşitli olası değerler üzerinden) birbirine bağlayan ilişkiye (1.5) dönelim. X açıklayıcı değişkenler) regresyon artıklarının koşullu dağılım değeri (a (x> = E D) Çok boyutlu bir yordayıcı değişken olması durumunda geçerli kalır - ((1), (2), ... (p)) (veya X - (x 1), x, ... " )).

Regresyon fonksiyonunun / (X) olduğu B şemasının özel durumunu (yani rastgele sonuçlanan gösterge r'nin rastgele olmayan açıklayıcı değişkenler X'e bağımlılığı, bkz. B.5) ikinci tip doğrusal normal modeller olarak sınıflandıralım. ) X'te doğrusaldır ve kalıntı rastgeledir e(X) bileşeni sabit (X'ten bağımsız) bir dağılım a ile normal yasaya uyar. Bu durumda, regresyon doğrusallığı, homo-skedastisite (koşullu varyansın sabitliği o (X) = o) ve formül (1.26), doğrudan modelin tanımından ve (1.24)'ten gelir.

Bağımlı değişkenin koşullu dağılımının argümanın bilinen bazı fonksiyonlarıyla orantılı olduğu durum için, yani] (X) = a2А2 (X), formül (6.16) dönüştürülür

ARCH modeli Tanım 1: Koşullu varyans, bir rastgele değişkenin diğer rastgele değişkenler hakkındaki bilgilerle koşullandırılan varyansıdır, yani önceki zamanlardaki varyans hakkında bilgi sahibi olunması koşuluyla bulunan varyanstır σt 2= D(εt |εt-1, εt-2... ). Tanım 2: Birinci dereceden ARCH modeli şu şekildedir: , (1) herhangi bir modelin ön tahmininden sonra elde edilen artıklar nerededir. Burada t zamanındaki varyans, (t-1) zamanındaki hataların karesine bağlıdır, yani koşullu varyans σt 2, modelin hatalarının karelerinin AR sürecidir. ARCH modeli (q) (otoregresif dağılım sırası - q) şu şekildedir: (2) burada koşullu dağılım, t-1, t-2, ... zaman noktalarındaki geçmiş hataların karelerinin doğrusal bir fonksiyonu olarak sunulur. , t-q AR zaman serisi süreci - bir serinin mevcut değerleri önceki değerlere doğrusal olarak bağlı olduğunda otoregresif süreç. 1

Dağılımın modellenmesi ancak verilerden ortalama değer çıkarıldıktan sonra mümkündür, dolayısıyla tam ARCH(q) modeli şu şekle sahiptir: (3) Burada ilk denklem p'inci dereceden bir AR sürecidir ve ikincisinde denklemi koşullu dağılım, ilk denklemin tahmin edilmesinden sonra elde edilen geçmiş hata değerlerinin (εt-q) q karelerinin doğrusal bir fonksiyonu olarak modellenir. Varyansın “pozitifliği” koşulu: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. ARCH modelinin anlamı: modelin mutlak değeri birincinin εt kalıntısı ise Denklemin (3) büyük olması, sonraki dönemlerde koşullu dağılımın artmasına neden olacaktır (ikinci denklem (3)), tam tersine, artıkların sıfıra yakın olması koşullu dağılımın azalmasına yol açacaktır. dağılım. Bu, volatilite kümelenmesi adı verilen bir özelliği ortaya çıkarır; bu, ARCH modelinin tam olarak ölçmenize izin verdiği şeydir. Volatilite kümelenme etkisi 2 ilk olarak Mandelbrot (1963) tarafından fark edilmiştir.

Dağılımın modellenmesi ancak verilerden ortalama değer çıkarıldıktan sonra mümkündür, dolayısıyla tam ARCH(q) modeli şu şekle sahiptir: (3) Burada ilk denklem p'inci dereceden bir AR sürecidir ve ikincisinde denklemi koşullu dağılım, ilk denklemin tahmin edilmesinden sonra elde edilen geçmiş hata değerlerinin (εt-q) q karelerinin doğrusal bir fonksiyonu olarak modellenir. Varyansın “pozitifliği” koşulu: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. ARCH modelinin anlamı: modelin mutlak değeri birincinin εt kalıntısı ise Denklemin (3) büyük olması, sonraki dönemlerde koşullu dağılımın artmasına neden olacaktır (ikinci denklem (3)), tam tersine, artıkların sıfıra yakın olması koşullu dağılımın azalmasına yol açacaktır. dağılım. Bu, volatilite kümelenmesi adı verilen bir özelliği ortaya çıkarır; bu, ARCH modelinin tam olarak ölçmenize izin verdiği şeydir. Volatilite kümelenme etkisi 2 ilk olarak Mandelbrot (1963) tarafından fark edilmiştir.

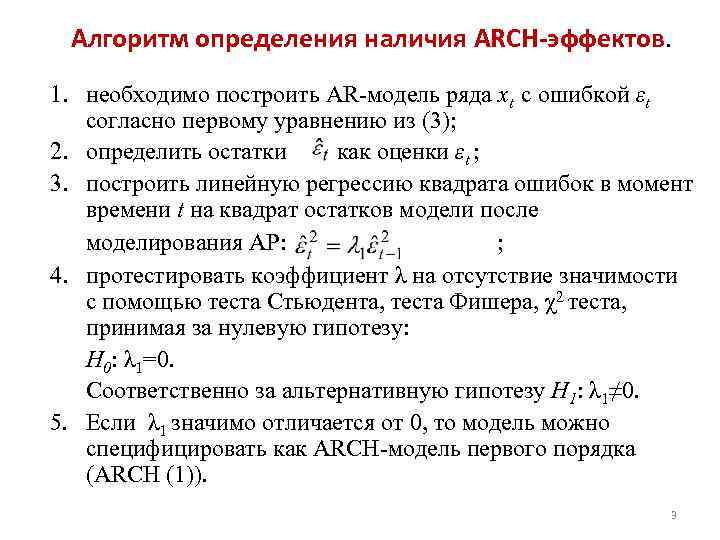

ARCH etkilerinin varlığını belirlemek için algoritma. 1. (3)'teki ilk denkleme göre εt hatasıyla xt serisinin bir AR modelini oluşturmak gereklidir; 2. Artıkları εt tahminleri olarak tanımlayın; 3. AR modelleme sonrasında modelin kareleri alınmış artıkları üzerine t zamanındaki karesel hataların doğrusal regresyonunu oluşturun: ; 4. Öğrenci testini, Fisher testini, χ2 testini kullanarak ve sıfır hipotezi olarak H 0: λ 1=0'ı alarak λ katsayısını anlamlılık eksikliği açısından test edin. Buna göre H 1 alternatif hipotezi için: λ 1≠ 0. 5. Eğer λ 1, 0'dan önemli ölçüde farklıysa, model birinci dereceden ARCH modeli olarak belirtilebilir (ARCH (1)). 3

ARCH etkilerinin varlığını belirlemek için algoritma. 1. (3)'teki ilk denkleme göre εt hatasıyla xt serisinin bir AR modelini oluşturmak gereklidir; 2. Artıkları εt tahminleri olarak tanımlayın; 3. AR modelleme sonrasında modelin kareleri alınmış artıkları üzerine t zamanındaki karesel hataların doğrusal regresyonunu oluşturun: ; 4. Öğrenci testini, Fisher testini, χ2 testini kullanarak ve sıfır hipotezi olarak H 0: λ 1=0'ı alarak λ katsayısını anlamlılık eksikliği açısından test edin. Buna göre H 1 alternatif hipotezi için: λ 1≠ 0. 5. Eğer λ 1, 0'dan önemli ölçüde farklıysa, model birinci dereceden ARCH modeli olarak belirtilebilir (ARCH (1)). 3

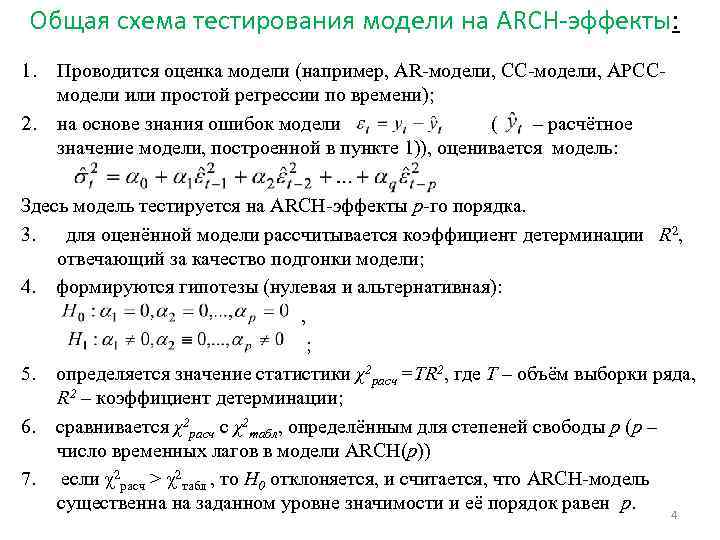

ARCH etkileri için bir modelin test edilmesine yönelik genel şema: 1. 2. Model değerlendirilir (örneğin, bir AR modeli, bir CC modeli, bir ARCH modeli veya zaman içinde basit regresyon); Model hataları bilgisine (- 1. adımda oluşturulan modelin hesaplanan değeri) dayanarak model tahmin edilir: Burada model, p'inci sıradaki ARCH etkileri açısından test edilir. 3. Tahmin edilen model için, model uyumunun kalitesinden sorumlu olan R2 belirleme katsayısı hesaplanır; 4. hipotezler oluşturulur (boş ve alternatif): , ; 5. χ2 hesap =TR 2 istatistiklerinin değeri belirlenir; burada T, serinin örnek hacmidir, R2, belirleme katsayısıdır; 6. χ2 hesaplaması, p serbestlik dereceleri için tanımlanan χ2 tablosu ile karşılaştırılır (p, ARCH(p) modelinde zaman gecikmelerinin sayısıdır) 7. χ2 hesaplaması > χ2 tablosu ise H 0 reddedilir ve ARCH modelinin belirli bir anlamlılık düzeyinde anlamlı olduğu ve sırasının p'ye eşit olduğu kabul edilir. 4

ARCH etkileri için bir modelin test edilmesine yönelik genel şema: 1. 2. Model değerlendirilir (örneğin, bir AR modeli, bir CC modeli, bir ARCH modeli veya zaman içinde basit regresyon); Model hataları bilgisine (- 1. adımda oluşturulan modelin hesaplanan değeri) dayanarak model tahmin edilir: Burada model, p'inci sıradaki ARCH etkileri açısından test edilir. 3. Tahmin edilen model için, model uyumunun kalitesinden sorumlu olan R2 belirleme katsayısı hesaplanır; 4. hipotezler oluşturulur (boş ve alternatif): , ; 5. χ2 hesap =TR 2 istatistiklerinin değeri belirlenir; burada T, serinin örnek hacmidir, R2, belirleme katsayısıdır; 6. χ2 hesaplaması, p serbestlik dereceleri için tanımlanan χ2 tablosu ile karşılaştırılır (p, ARCH(p) modelinde zaman gecikmelerinin sayısıdır) 7. χ2 hesaplaması > χ2 tablosu ise H 0 reddedilir ve ARCH modelinin belirli bir anlamlılık düzeyinde anlamlı olduğu ve sırasının p'ye eşit olduğu kabul edilir. 4

GARCH modeli Tanım 3: GARCH modeli, koşullu değişen varyansın genelleştirilmiş otoregresyonuna sahip bir modeldir. GARCH (p, q), ARCH modelinden farklı olarak iki mertebeye sahiptir ve genel biçimde yazılır: (4) burada αi ve βj >0 (i=1, 2, …, p; j=1, 2, …, q ) aksi halde varyans sıfırdan küçük olacaktır. GARCH modeli, koşullu varyansın mevcut değerinin bir sabitin - koşullu ortalama denklemden (veya başka herhangi bir denklemden) karesi alınmış kalıntıların p-th değeri ve önceki koşullu varyansın q-th değeri olan bir fonksiyonu olduğunu gösterir. (yani koşullu varyanstan q'uncu dereceden AR süreci). Finansal varlıkların getirilerinin değişkenliğini tahmin etmek için en popüler model GARCH(1, 1): (5) modelidir. 5

GARCH modeli Tanım 3: GARCH modeli, koşullu değişen varyansın genelleştirilmiş otoregresyonuna sahip bir modeldir. GARCH (p, q), ARCH modelinden farklı olarak iki mertebeye sahiptir ve genel biçimde yazılır: (4) burada αi ve βj >0 (i=1, 2, …, p; j=1, 2, …, q ) aksi halde varyans sıfırdan küçük olacaktır. GARCH modeli, koşullu varyansın mevcut değerinin bir sabitin - koşullu ortalama denklemden (veya başka herhangi bir denklemden) karesi alınmış kalıntıların p-th değeri ve önceki koşullu varyansın q-th değeri olan bir fonksiyonu olduğunu gösterir. (yani koşullu varyanstan q'uncu dereceden AR süreci). Finansal varlıkların getirilerinin değişkenliğini tahmin etmek için en popüler model GARCH(1, 1): (5) modelidir. 5

Volatilite GARCH Volatilite (değişkenlik) sabit bir süreç değildir ve zamanla değişebilir. Zaman içinde değişen bir süreci tanımlamak için kesin bir model biliniyorsa, bu sürecin yıllık oynaklığını bulmak için, koşullu varyansın karekökünü belirlemeniz ve modeli, N'nin başına gözlem sayısı olduğu şekilde çarpmanız gerekir. yıl. Ortaya çıkan volatilite ölçüsü zamanla değişecektir, yani mevcut volatilite geçmiş volatilitenin bir fonksiyonu olarak belirlenecektir. GARCH modelini kullanarak volatiliteyi tahmin etmek için aşağıdaki özyinelemeli modeli kullanabilirsiniz: (6) (7) Burada εt 2 gelecekte bilinmeyen bir değerdir ve tahmin yapılırken bunun yerine σt varyansının koşullu bir tahmini alınır. . Böylece formül (7), (t+1) zamanında σt 2'yi, ardından (t+2) zamanında σt 2'yi vs. tahmin etmemizi sağlar. Bu durumda örneğin σt+2, aşağıdaki koşullar altında koşullu varyans olarak hesaplanır: y 1, y 2, …, yt'nin bilinen koşulu ve yt+1 tahmini. Her hesaplamanın sonucu, j dönemleri öncesindeki koşullu varyansın bir tahminidir. 6

Volatilite GARCH Volatilite (değişkenlik) sabit bir süreç değildir ve zamanla değişebilir. Zaman içinde değişen bir süreci tanımlamak için kesin bir model biliniyorsa, bu sürecin yıllık oynaklığını bulmak için, koşullu varyansın karekökünü belirlemeniz ve modeli, N'nin başına gözlem sayısı olduğu şekilde çarpmanız gerekir. yıl. Ortaya çıkan volatilite ölçüsü zamanla değişecektir, yani mevcut volatilite geçmiş volatilitenin bir fonksiyonu olarak belirlenecektir. GARCH modelini kullanarak volatiliteyi tahmin etmek için aşağıdaki özyinelemeli modeli kullanabilirsiniz: (6) (7) Burada εt 2 gelecekte bilinmeyen bir değerdir ve tahmin yapılırken bunun yerine σt varyansının koşullu bir tahmini alınır. . Böylece formül (7), (t+1) zamanında σt 2'yi, ardından (t+2) zamanında σt 2'yi vs. tahmin etmemizi sağlar. Bu durumda örneğin σt+2, aşağıdaki koşullar altında koşullu varyans olarak hesaplanır: y 1, y 2, …, yt'nin bilinen koşulu ve yt+1 tahmini. Her hesaplamanın sonucu, j dönemleri öncesindeki koşullu varyansın bir tahminidir. 6

ARCH ve GARCH modellerinin değerlendirilmesi süreçleri kural olarak koşulsuz bir dağılıma sahiptir. Böylece, denklem (1) ile temsil edilen ARCH (1) modeli ve denklem (5) ile temsil edilen GARCH (1; 1) modeli için basıklık (dördüncü derece moment) sırasıyla ve'ye eşittir. Volatilite modelleri için çarpıklık katsayıları (üçüncü dereceden momentler) sıfırdır. Buna rağmen modelleri tahmin etmek için standart yöntem, normal dağılıma dayanan maksimum olabilirlik yöntemidir. Bu durumda model tahminleri tutarlı olacaktır ancak asimptotik olarak etkisiz olacaktır (serbestlik derecesi sayısı arttıkça limitte etkisiz olacaktır). ARCH süreçlerinin yüksek basıklıklarının varlığının, dağılımda kalın kuyrukları olan birçok finansal göstergenin davranışıyla iyi bir uyum içinde olduğuna dikkat edin. 7

ARCH ve GARCH modellerinin değerlendirilmesi süreçleri kural olarak koşulsuz bir dağılıma sahiptir. Böylece, denklem (1) ile temsil edilen ARCH (1) modeli ve denklem (5) ile temsil edilen GARCH (1; 1) modeli için basıklık (dördüncü derece moment) sırasıyla ve'ye eşittir. Volatilite modelleri için çarpıklık katsayıları (üçüncü dereceden momentler) sıfırdır. Buna rağmen modelleri tahmin etmek için standart yöntem, normal dağılıma dayanan maksimum olabilirlik yöntemidir. Bu durumda model tahminleri tutarlı olacaktır ancak asimptotik olarak etkisiz olacaktır (serbestlik derecesi sayısı arttıkça limitte etkisiz olacaktır). ARCH süreçlerinin yüksek basıklıklarının varlığının, dağılımda kalın kuyrukları olan birçok finansal göstergenin davranışıyla iyi bir uyum içinde olduğuna dikkat edin. 7

ARCH ve GARCH modellerinin tahmini t: anındaki koşullu beklentiyi düşünün, dolayısıyla hata şu şekilde tanımlanır: . Koşullu varyansın nerede olduğunu ve z'nin standartlaştırılmış normal yasaya göre dağıtıldığını, yani z ~ N(0, 1) olduğunu varsayalım. O zaman εt ~ N(0,), burada ARCH modeli için: ; ve GARCH modeli için: + Sonuç olarak, ARCH modeli için m+1+p+1 bilinmeyen parametremiz var ve GARCH modeli için tahmin edilecek m+1+p+1+q parametrelerimiz var. Parametreler maksimum olabilirlik yöntemi kullanılarak tahmin edilmektedir. 8

ARCH ve GARCH modellerinin tahmini t: anındaki koşullu beklentiyi düşünün, dolayısıyla hata şu şekilde tanımlanır: . Koşullu varyansın nerede olduğunu ve z'nin standartlaştırılmış normal yasaya göre dağıtıldığını, yani z ~ N(0, 1) olduğunu varsayalım. O zaman εt ~ N(0,), burada ARCH modeli için: ; ve GARCH modeli için: + Sonuç olarak, ARCH modeli için m+1+p+1 bilinmeyen parametremiz var ve GARCH modeli için tahmin edilecek m+1+p+1+q parametrelerimiz var. Parametreler maksimum olabilirlik yöntemi kullanılarak tahmin edilmektedir. 8

GARCH/ARCH modellerinin yeterliliğinin kontrol edilmesi. GARCH/ARCH modelinin orijinal verilere uyum kalitesi, belirleme indeksinin (R 2) birliğe yakınlığına veya serbestlik derecesi sayısına göre ayarlanan belirleme indeksine (R 2 Ayarlanmış) dayalı olarak kontrol edilebilir. . veya burada n, zaman serisinin toplam gözlem sayısıdır, k, modelin serbestlik derecesi sayısıdır (GARCH için k=p+q, ARCH k=p için), şu şekilde açıklanan artık varyans veya varyanstır: model, toplam varyanstır. Model tahminlerinin güvenilirliğini kontrol etmek için standartlaştırılmış artıkları έ/σ analiz etmek gerekir; burada σ, GARCH/ARCH modeli tarafından hesaplanan koşullu standart sapmadır ve έ, koşullu beklenti denklemindeki (orijinal denklem) artıklardır. . GARCH/ARCH modeli yeterince iyi tanımlanmışsa, standartlaştırılmış artıklar, sıfır beklenti ve birim standart sapmaya sahip, bağımsız, aynı şekilde dağıtılmış rastgele değişkenlerdir. 9

GARCH/ARCH modellerinin yeterliliğinin kontrol edilmesi. GARCH/ARCH modelinin orijinal verilere uyum kalitesi, belirleme indeksinin (R 2) birliğe yakınlığına veya serbestlik derecesi sayısına göre ayarlanan belirleme indeksine (R 2 Ayarlanmış) dayalı olarak kontrol edilebilir. . veya burada n, zaman serisinin toplam gözlem sayısıdır, k, modelin serbestlik derecesi sayısıdır (GARCH için k=p+q, ARCH k=p için), şu şekilde açıklanan artık varyans veya varyanstır: model, toplam varyanstır. Model tahminlerinin güvenilirliğini kontrol etmek için standartlaştırılmış artıkları έ/σ analiz etmek gerekir; burada σ, GARCH/ARCH modeli tarafından hesaplanan koşullu standart sapmadır ve έ, koşullu beklenti denklemindeki (orijinal denklem) artıklardır. . GARCH/ARCH modeli yeterince iyi tanımlanmışsa, standartlaştırılmış artıklar, sıfır beklenti ve birim standart sapmaya sahip, bağımsız, aynı şekilde dağıtılmış rastgele değişkenlerdir. 9

GARCH modelinin tanımlanması Aşama I: Lyung-Box (LB) kriterinin hesaplanması. LB istatistikleri, T gözlemleri (ρk) için k otokorelasyon katsayılarının ön hesaplamasına dayanarak hesaplanır ve ardından bunların kareleri alınır: (8) burada m, otokorelasyon katsayılarının maksimum gecikmesidir, T, zaman serisinin uzunluğudur. Orijinal otoregresif modelde m gecikmelerin önemsizliğine ilişkin bir hipotez ileri sürülmüştür. Hesaplanan LB değeri, v=m serbestlik derecesi için belirlenen kritik değer χ2 ile karşılaştırılır. Eğer LBtahmini > χ2 ise, orijinal otoregresif modelde m gecikmelerin önemsizliğine ilişkin hipotez, verilen α anlamlılık seviyesinde reddedilir. Aşama II: Standartlaştırılmış artıklar kullanılarak Lyng-Box testinin hesaplanması. Otokorelasyon katsayıları, standartlaştırılmış artıklara dayalı olarak hesaplanır ve ardından kareleri alınır: (9) burada m, standartlaştırılmış artıkların maksimum otokorelasyon gecikmesidir. GARCH modelinin p ve q derecelerinin önemsizliğine ilişkin bir hipotez ileri sürülmektedir. Hesaplanan LB, serbestlik derecesi v 1=m-p-q için belirlenen χ2 tablosu ile karşılaştırılır; burada m, toplam gözlem sayısıdır, p ve q, GARCH modelinin mertebeleridir. LB hesaplanırsa

GARCH modelinin tanımlanması Aşama I: Lyung-Box (LB) kriterinin hesaplanması. LB istatistikleri, T gözlemleri (ρk) için k otokorelasyon katsayılarının ön hesaplamasına dayanarak hesaplanır ve ardından bunların kareleri alınır: (8) burada m, otokorelasyon katsayılarının maksimum gecikmesidir, T, zaman serisinin uzunluğudur. Orijinal otoregresif modelde m gecikmelerin önemsizliğine ilişkin bir hipotez ileri sürülmüştür. Hesaplanan LB değeri, v=m serbestlik derecesi için belirlenen kritik değer χ2 ile karşılaştırılır. Eğer LBtahmini > χ2 ise, orijinal otoregresif modelde m gecikmelerin önemsizliğine ilişkin hipotez, verilen α anlamlılık seviyesinde reddedilir. Aşama II: Standartlaştırılmış artıklar kullanılarak Lyng-Box testinin hesaplanması. Otokorelasyon katsayıları, standartlaştırılmış artıklara dayalı olarak hesaplanır ve ardından kareleri alınır: (9) burada m, standartlaştırılmış artıkların maksimum otokorelasyon gecikmesidir. GARCH modelinin p ve q derecelerinin önemsizliğine ilişkin bir hipotez ileri sürülmektedir. Hesaplanan LB, serbestlik derecesi v 1=m-p-q için belirlenen χ2 tablosu ile karşılaştırılır; burada m, toplam gözlem sayısıdır, p ve q, GARCH modelinin mertebeleridir. LB hesaplanırsa

Korelogramların analizine dayalı GARCH modelinin belirlenmesi 1. Bir veri serisinin matematiksel beklentisinin tahmin edilmesinden sonra (ARIMA modellerine, zaman serisi bileşenlerinin tanımlanmasına veya sıradan regresyona dayalı olarak), artık bileşen elde edilir. 2. Ortaya çıkan kalıntıları standartlaştırın. 3. ACF ve PACF'nin korelogramları standartlaştırılmış artıklar kullanılarak oluşturulur. 4. Beyaz gürültü sınırlarını aşan ACF ve CACF katsayıları için gecikme sayısını belirleyin. Ortaya çıkan sayı ARCH modelinin sırasıdır. ARCH ve GARCH modellerinin seçimi Akaike, Schwartz ve Hanen-Queen'in minimum bilgi kriterlerine göre yapılmaktadır. 11

Korelogramların analizine dayalı GARCH modelinin belirlenmesi 1. Bir veri serisinin matematiksel beklentisinin tahmin edilmesinden sonra (ARIMA modellerine, zaman serisi bileşenlerinin tanımlanmasına veya sıradan regresyona dayalı olarak), artık bileşen elde edilir. 2. Ortaya çıkan kalıntıları standartlaştırın. 3. ACF ve PACF'nin korelogramları standartlaştırılmış artıklar kullanılarak oluşturulur. 4. Beyaz gürültü sınırlarını aşan ACF ve CACF katsayıları için gecikme sayısını belirleyin. Ortaya çıkan sayı ARCH modelinin sırasıdır. ARCH ve GARCH modellerinin seçimi Akaike, Schwartz ve Hanen-Queen'in minimum bilgi kriterlerine göre yapılmaktadır. 11

Bu kelimenin daha fazla anlamı ve “KOŞULLU VARYANS” kelimesinin sözlüklerdeki İngilizce-Rusça, Rusça-İngilizce çevirileri.

- DAĞILIM- F. dağılım, saçılma, sapma, varyans

Rusça-İngilizce Matematik Bilimleri Sözlüğü - DAĞILIM— Dispersiyon

Rusça-Amerikan İngilizcesi Sözlük - DAĞILIM- dağılım

- DAĞILIM- fiziksel dağılım

Rusça-İngilizce genel konular sözlüğü - DAĞILIM— 1) dağılım 2) varyans

Yeni Rusça-İngilizce biyolojik sözlük - DAĞILIM- Ve. fiziksel dağılım

Rusça-İngilizce sözlük - DAĞILIM- Ve. fiziksel dağılım

Rusça-İngilizce Smirnitsky kısaltmalar sözlüğü - DAĞILIM- dağılım, varyans

Rusça-İngilizce Edic - DAĞILIM— (rastgele değişken) dağılım

Rusça-İngilizce makine mühendisliği ve üretim otomasyonu sözlüğü - DAĞILIM- dağılım, varyans

Rusça-İngilizce inşaat ve yeni inşaat teknolojileri sözlüğü - DAĞILIM- dağılım

Rusça-İngilizce ekonomi sözlüğü - DAĞILIM- varyans

VT, İnternet ve programlama için Rusça-İngilizce açıklayıcı terimler ve kısaltmalar sözlüğü - DAĞILIM— İyonosferdeki elektromanyetik dalgaların hızlarının önemli ölçüde dağılması nedeniyle…

Astronotikle ilgili Rusça-İngilizce deyimler sözlüğü - DAĞILIM- dişi fiziksel dispersiyon dispersiyonu

Büyük Rusça-İngilizce Sözlük - DAĞILIM- dağılım

Rusça-İngilizce Sözlük Sokrates - BÖCEK- böcek (dört oyuncu için masa oyunu; geleneksel bir böceğin figürü sayılarla gösterilen parçalara bölünmüştür; oyuncu bir zar atar ve çeker ...

İngilizce-Rusça Sözlük Britanya - VARYANS

- SES DAĞILIMI- akustik dağılım, ses dağılımı

Büyük İngilizce-Rusça Sözlük - OLASILIK

Büyük İngilizce-Rusça Sözlük - NANOATOM

Büyük İngilizce-Rusça Sözlük - MİNİMİZASYON

Büyük İngilizce-Rusça Sözlük - BEYGİR GÜCÜ- isim; onlar. beygir gücü (teknik) beygir gücü (teknik) beygir gücü cinsinden güç - beygir gücünde nominal * koşullu güç; ...

Büyük İngilizce-Rusça Sözlük - GRUNDİZM

Büyük İngilizce-Rusça Sözlük - GRUNDİZM- isim geleneksel ahlak, sosyal olarak kabul edilen davranış normları (adı Bayan Grundy - Morton'un oyunundaki (1798) bir karakter) geleneksel normlar...

Büyük İngilizce-Rusça Sözlük - İYİ NİYET- isim 1) a) şerefiye; iyilik, iyilik (için, doğru - - için) iyi niyet göstermek ≈ iyilik göstermek Syn: yardımseverlik, iyilik ...

Büyük İngilizce-Rusça Sözlük - DAĞILIM- isim 1) yayılma; saçılma Syn: dağılma, saçılma 2) saçılma 3) fiziksel; kimya dispersiyon dispersiyonu; saçılma; dağılma (aynı zamanda askeri) - ...

Büyük İngilizce-Rusça Sözlük - DAĞITIM- isim difüzyon; saçılma; dispersiyon Syn: dispersiyon, saçılma dispersiyonu; saçılma; dağılım (aynı zamanda askeri) - * bölge (özel) dağılım alanı (...

Büyük İngilizce-Rusça Sözlük - ŞARTLI— 1.sıf. 1) koşullu; şartlandırılmış; sözleşmeye dayalı; geleneksel; geleneksel koşullu refleks ≈ koşullu refleks koşullu söz ≈ koşullu söz...

Büyük İngilizce-Rusça Sözlük - DERLEME- isim 1) a) derleme. derleme, birleştirme teolojik sistemlerin derlenmesi ≈ teolojik sistemlerin birleştirilmesi b) derleme (üzerinde makalelerin oluşturulması ...

Büyük İngilizce-Rusça Sözlük - RENK ANAHTARI— geleneksel renklendirme (örneğin teller) (Amerikancılık) geleneksel renklendirme; - renge göre ayırt etmek için * aracılığıyla tanımlamak

Büyük İngilizce-Rusça Sözlük - BEYGİR GÜCÜ— Horsepower.ogg ʹhɔ:s͵paʋə n tech. 1. 1> beygir gücü 2> beygir gücü cinsinden güç nominal beygir gücü - koşullu / hesaplanan / güç cinsinden ...

İngilizce-Rusça-İngilizce genel kelime sözlüğü - En iyi sözlüklerin koleksiyonu - DAĞILIM- dispersion.ogg disʹpɜ:ʃ(ə)n n 1. 1> dispersiyon; saçılma; dağılım (aynı zamanda askeri) dağılım bölgesi - özel. dağılım alanı 2> (...

İngilizce-Rusça-İngilizce genel kelime sözlüğü - En iyi sözlüklerin koleksiyonu - ŞARTLI—conditional.ogg kənʹdıʃ(ə)nəl a 1. şartlı, şartlı olmak şartlı olmak. - bir şeye bağlı olmak, bir şeyin altında güç sahibi olmak. durum...

İngilizce-Rusça-İngilizce genel kelime sözlüğü - En iyi sözlüklerin koleksiyonu - VARYANS— 1) varyasyon 2) sapma 3) dağılım 4) matematik. dağılım 5) anlaşmazlık 6) tutarsızlık 7) sapma 8) tutarsızlık 9) saçılma 10) tutarsızlık 11) sapma 12) dalgalanma. kesinlikle minimum varyans - kesinlikle minimum varyans aritmetik ...

- TAHMİNİ— 1) değerlendirme 2) değerlendirme işlevi 3) tahminci 4) değerlendirme olarak kullanılan istatistikler 5) vergi tahsildarı 6) değerlendirme formülü. kesinlikle tarafsız tahminci - kesinlikle tarafsız tahmin neredeyse kabul edilebilir ...

İngilizce-Rusça bilimsel ve teknik sözlük - BEYGİR GÜCÜ- teknoloji. 1. 1) beygir gücü 2) beygir gücündeki güç nominal ~ - koşullu / hesaplanan / beygir gücündeki güç ...

- DAĞILIM— n 1. 1) dağılım; saçılma; dağılma (aynı zamanda askeri) ~ bölge - özel. dağılım alanı 2) (Dağılma) kaynağı. ...

Yeni büyük İngilizce-Rusça sözlük - Apresyan, Mednikova - ŞARTLI— 1. koşullu, ~ olması koşullu. - bir şeye bağlı olmak, bir şeyin altında güç sahibi olmak. koşul ~ söz...

Yeni büyük İngilizce-Rusça sözlük - Apresyan, Mednikova - BEYGİR GÜCÜ- teknoloji. 1. 1> beygir gücü 2> beygir gücü cinsinden güç nominal beygir gücü - koşullu / hesaplanan / beygir gücü cinsinden güç ...

- DAĞILIM- n 1. 1> dağılım; saçılma; dağılım (aynı zamanda askeri) dağılım bölgesi - özel. dağılım alanı 2> (Dağılma) kaynağı. ...

Büyük yeni İngilizce-Rusça sözlük - ŞARTLI- 1. şartlı, şartlı olmak şartlı olmak. - bir şeye bağlı olmak, bir şeyin altında güç sahibi olmak. şartlı söz...

Büyük yeni İngilizce-Rusça sözlük - ŞARTLI— 1.sıf. 1) koşullu; şartlandırılmış; sözleşmeye dayalı; geleneksel; geleneksel koşullu refleks - koşullu refleks koşullu söz - koşullu söz ...

İngilizce-Rusça genel kelimeler sözlüğü - ŞARTLI— 1.sıf. 1) koşullu; şartlandırılmış; sözleşmeye dayalı; geleneksel; geleneksel koşullu refleks - koşullu refleks koşullu söz - koşullu söz koşullu davranış - koşullu ...

İngilizce-Rusça genel kelimeler sözlüğü - SES DAĞILIMI— akustik dağılım, ses dağılımı, gevşeme ses dağılımı, ses hızı dağılımı

- DÖNER DAĞILIM

İngilizce-Rusça Fiziksel Sözlük - DÖNER DAĞILIM— rotasyonel dispersiyon, optik rotasyon dispersiyonu, optik aktivite dispersiyonu

İngilizce-Rusça Fiziksel Sözlük - MALZEME DAĞILIMI— madde dispersiyonu, materyal dispersiyonu, materyal dispersiyonu (örneğin bir ışık kılavuzunda), orta dağılım

İngilizce-Rusça Fiziksel Sözlük - AKUSTİK DAĞILIM— akustik dağılım, ses dağılımı, ses hızı dağılımı

İngilizce-Rusça Fiziksel Sözlük - ŞARTLI GÖREVLENDİRME- şartlı transfer, şartlı atama

İngilizce-Rusça Patent ve Ticari Marka Sözlüğü - OLASILIKLAR- OLASILIK TEORİSİ Modern olasılık teorisi, geometri gibi matematiğin diğer dalları gibi, bazı temel bilgilerden mantıksal olarak çıkarılan sonuçlardan oluşur ...

Rusça Sözlük Colier - OPTİK— OPTİK Geometrik optik, ışığın doğrusal yayılması fikrine dayanmaktadır. Buradaki ana rol, ışık huzmesi kavramı tarafından oynanır. Dalganın içinde...

Rusça Sözlük Colier - VARYANS- isim 1) anlaşmazlık; kavga; anlaşmazlık, anlaşmazlığın ortaya çıkması ≈ çatışmaya neden olmak, çatışmaya yol açmak; kavga farklı olabilir...

- OLASILIK- isim 1) mümkün, uygulanabilir, makul İktidara dönüşü bir olasılık olarak açıkça tartışıldı. ≈ İktidara dönüşü...

Yeni büyük İngilizce-Rusça sözlük - NANOATOM- isim kimya nanoatom, bir atomun milyarda biri (geleneksel reaksiyon hızı veya element konsantrasyonu birimi) (kimyasal) nanoatom, bir atomun milyarda biri (geleneksel birim ...

Yeni büyük İngilizce-Rusça sözlük - MİNİMİZASYON- isim; Amer. minimuma indirme, minimizasyon Minimizasyon koşullu ~ koşullu minimizasyon kısıtlı ~ koşullu minimizasyon maliyeti ~ üretim maliyetlerinin minimizasyonu ...

Yeni büyük İngilizce-Rusça sözlükYeni büyük İngilizce-Rusça sözlük - GRUNDİZM- isim geleneksel ahlak, sosyal olarak kabul edilen davranış normları (adı Bayan Grundy - Morton'un oyunundaki (1798) bir karakter) geleneksel normlar...

Yeni büyük İngilizce-Rusça sözlük

Telif hakkı © 2010-2020 sitesi, AllDic.ru. İngilizce-Rusça Sözlük Çevrimiçi. Ücretsiz Rusça-İngilizce sözlükler ve ansiklopedi, İngilizce kelimelerin ve metinlerin Rusçaya transkripsiyon ve çevirileri.

Ücretsiz çevrimiçi İngilizce sözlükler ve transkripsiyonlu kelime çevirileri, elektronik İngilizce-Rusça kelimeler, ansiklopedi, Rusça-İngilizce el kitapları ve çeviri, eş anlamlılar sözlüğü.

Koşullu olasılık

Koşullu olasılık--Başka bir olayın meydana geldiği göz önüne alındığında, bir olayın olasılığı.

Sabit bir olasılık uzayı olsun. Üstelik iki rastgele olay olsun. Daha sonra, olay verildiğinde bir olayın koşullu olasılığına denir.

Notlar:

· Tanımdan doğrudan iki olayın meydana gelme olasılığının şuna eşit olduğu sonucu çıkar:

· Eğer öyleyse, koşullu olasılığın belirtilen tanımı geçerli değildir.

· Koşullu olasılık bir olasılıktır, yani formülle verilen bir fonksiyondur

olasılık ölçüsünün tüm aksiyomlarını karşılar.

Rastgele değişkenler

Rastgele değişken deney sonucunda birçok değerden birini alan bir miktardır ve bu miktarın bir veya başka değerinin görünümü, ölçümünden önce doğru bir şekilde tahmin edilememektedir.

Resmi matematik tanımı şu şekildedir: bir olasılık uzayı olsun, o zaman rastgele bir değişken Borel?-cebirine göre ölçülebilen bir fonksiyondur. Bir bireyin (başkalarından bağımsız) rastgele değişkeninin olasılıksal davranışı tamamen dağılımıyla tanımlanır.

Sınıflandırma:

Rastgele değişkenler kesikli, sürekli ve kesikli-sürekli değerler alabilir. Buna göre rastgele değişkenler kesikli, sürekli ve kesikli-sürekli (karışık) olarak sınıflandırılır. kombinatorik olasılık varyans matematiksel

Test şemasında, hem ayrı bir rastgele değişken (tek boyutlu/skaler) hem de tek boyutlu, birbiriyle ilişkili rastgele değişkenlerden oluşan bütün bir sistem (çok boyutlu/vektör) tanımlanabilir.

· Karışık rastgele değişkene bir örnek, bir şehirde kontrolsüz bir kavşakta yoldan geçerken bekleme süresidir.

· Sonsuz şemalarda (kesikli veya sürekli), başlangıçtaki temel sonuçların niceliksel olarak tanımlanması uygundur. Örneğin, trafik kazaları analiz edilirken kaza türlerinin derecelenme sayıları; Kalite kontrol vb. sırasında cihazın çalışma süresi.

· Deney sonuçlarını açıklayan sayısal değerler, test şemasındaki bireysel temel sonuçları mutlaka karakterize etmeyebilir, aynı zamanda bazı daha karmaşık olaylara da karşılık gelebilir.

· Örneğin, bir yer hedefine ateş ederken bir tür mermi patlamasının koordinatları (apsis, ordinat); kalite kontrol sırasında parçaların metrik boyutları (uzunluk, genişlik vb.); hastaya teşhis konurken tıbbi muayenenin sonuçları (sıcaklık, basınç, nabız vb.); Nüfus sayımı verileri (yaşa, cinsiyete, gelire vb. göre).

Beklentiler ve farklılıklar

Beklenti-- olasılık teorisinde bir rastgele değişkenin ortalama değeri, bir rastgele değişkenin olasılık dağılımı dikkate alınır. İngiliz dili literatüründe (örneğin, İngilizce'den) ile belirtilir. Beklenen değer veya Almanca Erwartungswert), Rusça - (muhtemelen İngilizce'den. Ortalama değer veya Almanca Mittelwert ve muhtemelen “Matematiksel beklenti”den). İstatistiklerde gösterim sıklıkla kullanılır

Bir olasılık uzayı ve onun üzerinde tanımlı bir rastgele değişken verilsin. Bu, tanımı gereği ölçülebilir bir fonksiyondur. Uzay üzerinde bir Lebesgue integrali varsa, buna matematiksel beklenti veya ortalama (beklenen) değer denir ve veya ile gösterilir.

Temel formüller:

· Rastgele bir değişkenin dağılım fonksiyonu ise, matematiksel beklentisi Lebesgue-Stieltjes integrali ile verilir:

· Ayrık bir dağılımın matematiksel beklentisi

If bir dağılıma sahip ayrık bir rastgele değişkendir

o zaman doğrudan Lebesgue integralinin tanımından şu sonuç çıkar:

· Kesinlikle sürekli bir dağılımın matematiksel beklentisi

Dağılımı yoğunlukla verilen kesinlikle sürekli bir rastgele değişkenin matematiksel beklentisi şuna eşittir:

· Rastgele bir değişkenin dönüşüm beklentisi

Rastgele değişkenin sonlu bir matematiksel beklentisi olan bir Borel fonksiyonu olsun. O halde formül bunun için geçerlidir:

ayrık bir dağılıma sahipse;

kesinlikle sürekli bir dağılıma sahipse.

Bir rastgele değişkenin dağılımı genel formda ise, o zaman

Özellikler:

· Bir sayının matematiksel beklentisi sayının kendisidir.

Devamlı;

· Matematiksel beklenti doğrusaldır, yani

sonlu matematiksel beklentiye sahip rastgele değişkenler ve keyfi sabitler nerede;

· Matematiksel beklenti eşitsizlikleri korur, yani neredeyse kesinse ve sonlu bir matematiksel beklentiye sahip bir rastgele değişkense, o zaman rastgele değişkenin matematiksel beklentisi de sonludur ve ayrıca

· Matematiksel beklenti, sıfır olasılıklı bir olayda rastgele bir değişkenin davranışına bağlı değildir, yani neredeyse kesinse, o zaman

· İki bağımsız rastgele değişkenin çarpımının matematiksel beklentisi, matematiksel beklentilerinin çarpımına eşittir

Rastgele bir değişkenin varyansı-- belirli bir rastgele değişkenin yayılımının ölçüsü, yani matematiksel beklentiden sapması. Rus edebiyatında belirlenmiş ve (İngilizce) varyans) yabancı. İstatistiklerde veya gösterimi sıklıkla kullanılır. Varyansın kareköküne standart sapma, standart sapma veya standart yayılma denir. Standart sapma, rastgele değişkenin kendisiyle aynı birimlerle ölçülür ve varyans, bu birimin kareleriyle ölçülür.

Bir olasılık uzayında tanımlanan bir rastgele değişken olsun. Daha sonra

burada sembol matematiksel beklentiyi belirtir.