Ou des densités de probabilité conditionnelles.

De plus, on suppose que y(xn + cn) et y(xn - cn) sont conditionnellement indépendants et que leurs variances conditionnelles sont limitées par la constante o2. Dans le schéma (2.30), Xi est une estimation initiale arbitraire à variance limitée, et les séquences a et cn sont déterminées par les relations

Cependant, nous nous intéressons à la moyenne conditionnelle, m, et à la variance conditionnelle, qui est notée, A,. La moyenne conditionnelle est l'espérance mathématique d'une variable aléatoire lorsque les attentes sont conditionnées par des informations sur d'autres variables aléatoires. Cette moyenne est généralement fonction de ces autres variables. De même, la variance conditionnelle est la variance d'une variable aléatoire conditionnée à des informations sur d'autres variables aléatoires.

La variance conditionnelle est définie comme suit

Comme nous l'avons déjà vu, la différence entre Y, et la valeur moyenne est égale à e,. De là, nous pouvons déduire la variance conditionnelle A en fonction des résidus passés de l’équation de la moyenne conditionnelle au carré. Ainsi, par exemple, on peut trouver la valeur de A à partir de l’équation

Ainsi, sur la base de la série chronologique des résidus carrés de l’équation de moyenne conditionnelle, nous pouvons écrire l’équation de variance conditionnelle suivante

L'équation de variance conditionnelle et les valeurs du critère / ressemblent à ceci :

Ce résultat montre que la variance conditionnelle au temps / est déterminée de manière significative par un décalage temporel des carrés des résidus de l'équation de moyenne conditionnelle et par la valeur de la variance conditionnelle elle-même avec un décalage de 1.

Cependant, en supposant qu’un modèle précis soit utilisé, pour déterminer la volatilité annuelle, il faut prendre la racine carrée de la variance conditionnelle et la multiplier par la racine carrée du nombre d’observations par an. Cette mesure de volatilité changera avec le temps, c'est-à-dire la volatilité actuelle est fonction de la volatilité passée.

Dans la deuxième équation, B2, dont la valeur est inconnue au moment de la prévision, est remplacé par l'estimation conditionnelle A2. Ainsi, la deuxième équation permet de prédire L2 au temps t+ 1 (/ = 1), puis L2 au temps t + 1(j - 2), etc. Le résultat de chaque calcul est une prédiction de la variance conditionnelle pour une période distincte, pour les périodes à venir.

La variance conditionnelle dans ce cas sera une matrice symétrique 2x2

Les restes de ces équations peuvent entrer dans les équations de variance conditionnelle comme décrit précédemment.

Comment déterminer la variance conditionnelle lorsque

De plus, B = h, z, où A2 est la variance conditionnelle et z N(0, 1). Ainsi, e, N(0, A2), où

Dans l’équation (4.1), la demande est une fonction linéaire à la fois du prix et des attentes conditionnelles, ainsi que de la variance conditionnelle du dividende de fin de période compte tenu des informations fournies. En conséquence, si les traders spéculatifs ont les mêmes préférences, mais des informations différentes, alors les transactions seront déterminées uniquement par les différences d’informations.

Les processus fractaux, en revanche, sont des structures globales qui traitent simultanément tous les horizons d’investissement. Ils mesurent la variance inconditionnelle (et non la variance conditionnelle comme le fait AR H). Dans le chapitre 1, nous avons examiné les processus qui ont un caractère aléatoire local et une structure globale. Il est possible que GAR H, avec sa variance conditionnelle finie, soit un effet local de distributions fractales qui ont une infinité,

En gardant ces résultats à l’esprit, je voudrais suggérer ce qui suit pour les marchés boursiers et obligataires. À court terme, les marchés sont dominés par des processus commerciaux qui sont des processus de bruit fractionné. Localement, ils font partie de la famille des processus AR H et sont caractérisés par des variances conditionnelles, c'est-à-dire que chaque horizon d'investissement est caractérisé par son propre processus AR H mesurable avec une variance conditionnelle finie. Cette variance conditionnelle finie peut être utilisée pour estimer le risque pour cet horizon d'investissement uniquement. À l'échelle globale, ce processus est une distribution de Lévy stable (fractale) avec une dispersion infinie. À mesure que l’horizon d’investissement augmente, il se rapproche d’un comportement de variance infinie.

Il s'agit de l'équation GAR H. Elle montre que la valeur actuelle de la variance conditionnelle est fonction d'une constante - une certaine valeur des carrés des résidus de l'équation de la moyenne conditionnelle plus une certaine valeur de la variance conditionnelle précédente. Par exemple, si la variance conditionnelle est mieux décrite par l'équation GAR H (1, 1), alors cela s'explique par le fait que la série est AR(1), c'est-à-dire les valeurs de e sont calculées avec un décalage d'une période et la variance conditionnelle est également calculée avec le même décalage.

Dans le modèle GAR H(p, q), la variance conditionnelle dépend de la taille des résidus plutôt que de leur signe. Bien qu’il existe des preuves, comme celles de Black (1976), que la volatilité et les rendements des actifs sont négativement corrélés. Ainsi, lorsque les prix des titres augmentent et que les rendements sont positifs, la volatilité diminue, et vice versa, lorsque les prix des actifs baissent, entraînant une baisse des rendements, la volatilité augmente. En fait, les périodes de forte volatilité sont associées à des baisses des marchés boursiers, et les périodes de faible volatilité sont associées à des hausses des marchés.

Notez que E est inclus dans l'équation à la fois en tant que données brutes réelles et modulo, c'est-à-dire sous la forme I e. Ainsi, E-GAR H modélise la variance conditionnelle comme une fonction asymétrique des valeurs e. Cela permet aux valeurs antérieures positives et négatives d'avoir des effets différents sur la volatilité. La représentation logarithmique permet l'inclusion de résidus négatifs sans entraîner de variance conditionnelle négative.

Le même modèle a été appliqué par French et al. (1987) à la prime de risque des actions américaines pour la période 1928-1984. Ils ont utilisé le modèle à variance conditionnelle GAR H(1,2).

Nous avons donc des paramètres t + 1 + p + q + 1 pour estimer les valeurs (t + 1) d'alpha à partir de l'équation d'espérance conditionnelle, (p + 1) - bêta et q - gamma à partir de l'équation de variance conditionnelle.

Dans notre exemple, la condition de constance de la dispersion des résidus est clairement violée (voir Tableau B.1), c'est-à-dire la dispersion conditionnelle D (b = x) = D (t] - B0 - 0 - g = x) = a2 (x) dépend significativement de la valeur de x. Cette violation peut être éliminée en divisant toutes les valeurs analysées, tracées le long de l'axe m], et ". donc, les restes en (x),. par les valeurs de s (x) (qui sont des estimations statistiques pour

Revenons maintenant à la relation (1.5), qui relie la variation totale de l'indicateur résultant (o - DTJ), la variation de la fonction de régression (de - D/ ()) et la moyenne (sur différentes valeurs possibles de X variables explicatives) valeur de la dispersion conditionnelle des résidus de régression (a (x> = E D) Elle reste valable dans le cas d'une variable prédictive multidimensionnelle - ((1), (2), ... (p)) (ou X - (x 1), x, ... " )).

Classons comme deuxième type de modèles normaux linéaires ce cas particulier du schéma B (c'est-à-dire la dépendance de l'indicateur résultant aléatoire r sur des variables explicatives non aléatoires X, voir B. 5), dans lequel la fonction de régression / (X ) est linéaire dans X, et le résidu est aléatoire la composante e(X) obéit à la loi normale avec une dispersion constante (indépendante de X) a. Dans ce cas, la linéarité de la régression, l'homo-scédasticité (constance de la variance conditionnelle o (X) = o) et la formule (1.26) découlent directement de la définition du modèle et de (1.24).

Pour le cas où la dispersion conditionnelle de la variable dépendante est proportionnelle à une fonction connue de l'argument, c'est-à-dire De] (X) = a2А2 (X), la formule (6.16) est transformée

Modèle ARCH Définition 1 : La variance conditionnelle est la variance d'une variable aléatoire conditionnée par des informations sur d'autres variables aléatoires, c'est-à-dire la variance trouvée sous la condition de connaissance de la variance aux instants précédents σt 2= D(εt |εt-1, εt-2... ). Définition 2 : Le modèle ARCH de premier ordre a la forme : , (1) où sont les résidus obtenus après estimation préliminaire de tout modèle. Ici, la variance au temps t dépend du carré des erreurs au temps (t-1), c'est-à-dire que la variance conditionnelle σt 2 est le processus AR des erreurs quadratiques du modèle. Le modèle ARCH (q) (ordre de dispersion autorégressive - q) a la forme : (2) ici la dispersion conditionnelle est présentée comme une fonction linéaire des carrés des erreurs passées aux instants t-1, t-2, ... , processus de série chronologique t-q AR - processus autorégressif, lorsque les valeurs actuelles d'une série dépendent linéairement des valeurs précédentes. 1

Il est possible de modéliser la dispersion seulement après que la valeur moyenne a été supprimée des données, donc le modèle ARCH(q) complet a la forme : (3) Ici, la première équation est un processus AR d'ordre p, et dans la seconde équation la dispersion conditionnelle est modélisée comme une fonction linéaire de q carrés des valeurs d'erreur passées (εt-q) obtenues après estimation de la première équation. Condition de « positivité » de la variance : β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Signification du modèle ARCH : si la valeur absolue des résidus du modèle εt du premier l'équation (3) est grande, alors cela entraînera une augmentation de la dispersion conditionnelle dans les périodes suivantes (deuxième équation (3)), au contraire, si les résidus sont proches de zéro, cela entraînera une diminution de la dispersion conditionnelle dispersion. Cela manifeste une propriété appelée regroupement de volatilité, qui est exactement ce que le modèle ARCH vous permet de mesurer. L'effet de regroupement de la volatilité 2 a été noté pour la première fois par Mandelbrot (1963)

Il est possible de modéliser la dispersion seulement après que la valeur moyenne a été supprimée des données, donc le modèle ARCH(q) complet a la forme : (3) Ici, la première équation est un processus AR d'ordre p, et dans la seconde équation la dispersion conditionnelle est modélisée comme une fonction linéaire de q carrés des valeurs d'erreur passées (εt-q) obtenues après estimation de la première équation. Condition de « positivité » de la variance : β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Signification du modèle ARCH : si la valeur absolue des résidus du modèle εt du premier l'équation (3) est grande, alors cela entraînera une augmentation de la dispersion conditionnelle dans les périodes suivantes (deuxième équation (3)), au contraire, si les résidus sont proches de zéro, cela entraînera une diminution de la dispersion conditionnelle dispersion. Cela manifeste une propriété appelée regroupement de volatilité, qui est exactement ce que le modèle ARCH vous permet de mesurer. L'effet de regroupement de la volatilité 2 a été noté pour la première fois par Mandelbrot (1963)

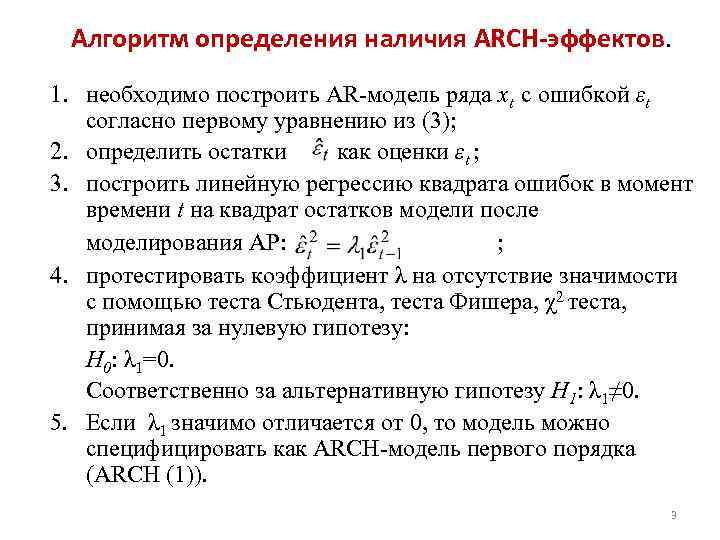

Algorithme pour déterminer la présence d'effets ARCH. 1. il faut construire un modèle AR de la série xt avec une erreur εt selon la première équation de (3) ; 2. définir les résidus comme des estimations de εt ; 3. construire une régression linéaire des carrés des erreurs au temps t sur les carrés des résidus du modèle après modélisation AR : ; 4. tester le coefficient λ pour non-significativité à l'aide du test de Student, du test de Fisher, du test χ2, en prenant comme hypothèse nulle : H 0 : λ 1=0. Par conséquent, pour l'hypothèse alternative H 1 : λ 1≠ 0. 5. Si λ 1 est significativement différent de 0, alors le modèle peut être spécifié comme un modèle ARCH de premier ordre (ARCH (1)). 3

Algorithme pour déterminer la présence d'effets ARCH. 1. il faut construire un modèle AR de la série xt avec une erreur εt selon la première équation de (3) ; 2. définir les résidus comme des estimations de εt ; 3. construire une régression linéaire des carrés des erreurs au temps t sur les carrés des résidus du modèle après modélisation AR : ; 4. tester le coefficient λ pour non-significativité à l'aide du test de Student, du test de Fisher, du test χ2, en prenant comme hypothèse nulle : H 0 : λ 1=0. Par conséquent, pour l'hypothèse alternative H 1 : λ 1≠ 0. 5. Si λ 1 est significativement différent de 0, alors le modèle peut être spécifié comme un modèle ARCH de premier ordre (ARCH (1)). 3

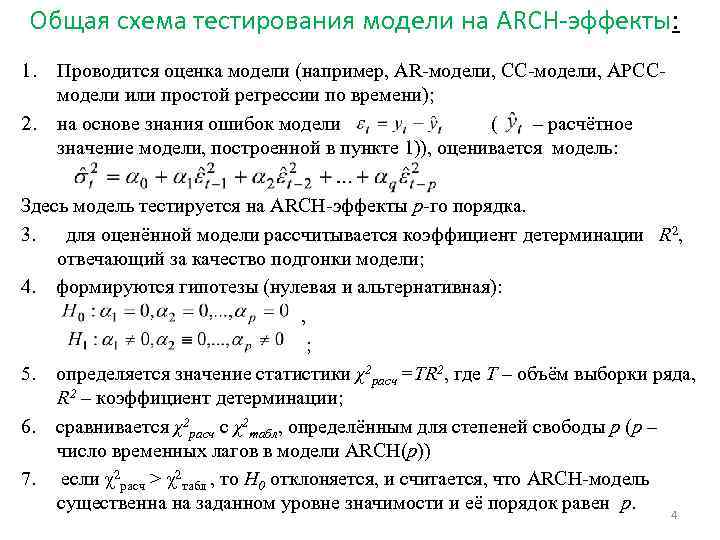

Le schéma général pour tester un modèle pour les effets ARCH : 1. 2. Le modèle est évalué (par exemple, un modèle AR, un modèle CC, un modèle ARCC ou une régression temporelle simple) ; Sur la base de la connaissance des erreurs du modèle (– la valeur calculée du modèle construit à l'étape 1)), le modèle est estimé : ici, le modèle est testé pour les effets ARCH d'ordre p. 3. pour le modèle estimé, le coefficient de détermination R2 est calculé, qui est responsable de la qualité de l'ajustement du modèle ; 4. des hypothèses sont formées (nulles et alternatives) : , ; 5. la valeur des statistiques χ2 calc =TR 2 est déterminée, où T est le volume d'échantillon de la série, R 2 est le coefficient de détermination ; 6. Le calcul de χ2 est comparé à la table de χ2, définie pour les degrés de liberté p (p est le nombre de décalages temporels dans le modèle ARCH(p)) 7. si le calcul de χ2 > la table de χ2, alors H 0 est rejeté, et il est considéré que le modèle ARCH est significatif à un niveau de significativité donné et que son ordre est égal à p. 4

Le schéma général pour tester un modèle pour les effets ARCH : 1. 2. Le modèle est évalué (par exemple, un modèle AR, un modèle CC, un modèle ARCC ou une régression temporelle simple) ; Sur la base de la connaissance des erreurs du modèle (– la valeur calculée du modèle construit à l'étape 1)), le modèle est estimé : ici, le modèle est testé pour les effets ARCH d'ordre p. 3. pour le modèle estimé, le coefficient de détermination R2 est calculé, qui est responsable de la qualité de l'ajustement du modèle ; 4. des hypothèses sont formées (nulles et alternatives) : , ; 5. la valeur des statistiques χ2 calc =TR 2 est déterminée, où T est le volume d'échantillon de la série, R 2 est le coefficient de détermination ; 6. Le calcul de χ2 est comparé à la table de χ2, définie pour les degrés de liberté p (p est le nombre de décalages temporels dans le modèle ARCH(p)) 7. si le calcul de χ2 > la table de χ2, alors H 0 est rejeté, et il est considéré que le modèle ARCH est significatif à un niveau de significativité donné et que son ordre est égal à p. 4

Modèle GARCH Définition 3 : Le modèle GARCH est un modèle à autorégression généralisée d'hétéroscédasticité conditionnelle. GARCH (p, q), contrairement au modèle ARCH, a deux ordres et s'écrit sous forme générale : (4) où αi et βj >0 (i=1, 2, …, p; j=1, 2, …, q ) sinon la variance serait inférieure à zéro. Le modèle GARCH montre que la valeur actuelle de la variance conditionnelle est fonction d'une constante - la p-ième valeur des carrés des résidus de l'équation de moyenne conditionnelle (ou de toute autre équation) et la q-ième valeur de la variance conditionnelle précédente. (c'est-à-dire le processus AR d'ordre q à partir de la variance conditionnelle). Le modèle le plus populaire pour prédire la variabilité des rendements des actifs financiers est le modèle GARCH(1, 1) : (5). 5

Modèle GARCH Définition 3 : Le modèle GARCH est un modèle à autorégression généralisée d'hétéroscédasticité conditionnelle. GARCH (p, q), contrairement au modèle ARCH, a deux ordres et s'écrit sous forme générale : (4) où αi et βj >0 (i=1, 2, …, p; j=1, 2, …, q ) sinon la variance serait inférieure à zéro. Le modèle GARCH montre que la valeur actuelle de la variance conditionnelle est fonction d'une constante - la p-ième valeur des carrés des résidus de l'équation de moyenne conditionnelle (ou de toute autre équation) et la q-ième valeur de la variance conditionnelle précédente. (c'est-à-dire le processus AR d'ordre q à partir de la variance conditionnelle). Le modèle le plus populaire pour prédire la variabilité des rendements des actifs financiers est le modèle GARCH(1, 1) : (5). 5

Volatilité GARCH La volatilité (variabilité) n'est pas un processus constant et peut changer avec le temps. Si un modèle exact pour décrire un processus qui évolue dans le temps est connu, alors pour trouver la volatilité annuelle de ce processus, vous devez déterminer la racine carrée de la variance conditionnelle et multiplier le modèle par, où N est le nombre d'observations par année. La mesure de la volatilité qui en résulte variera dans le temps, c'est-à-dire que la volatilité actuelle sera déterminée en fonction de la volatilité passée. Pour prédire la volatilité à l'aide du modèle GARCH, vous pouvez utiliser le modèle récursif suivant : (6) (7) Ici εt 2 est une valeur inconnue dans le futur, qui, lors de l'élaboration d'une prévision, est remplacée par une estimation conditionnelle de la variance σt . Ainsi, la formule (7) permet de prédire σt 2 au temps (t+1), puis σt 2 au temps (t+2), etc. Dans ce cas, par exemple, σt+2 est calculé comme une variance conditionnelle sous la condition valeurs connues de y 1, y 2, …, yt et prévision yt+1. Le résultat de chaque calcul est une prédiction de la variance conditionnelle j périodes à venir. 6

Volatilité GARCH La volatilité (variabilité) n'est pas un processus constant et peut changer avec le temps. Si un modèle exact pour décrire un processus qui évolue dans le temps est connu, alors pour trouver la volatilité annuelle de ce processus, vous devez déterminer la racine carrée de la variance conditionnelle et multiplier le modèle par, où N est le nombre d'observations par année. La mesure de la volatilité qui en résulte variera dans le temps, c'est-à-dire que la volatilité actuelle sera déterminée en fonction de la volatilité passée. Pour prédire la volatilité à l'aide du modèle GARCH, vous pouvez utiliser le modèle récursif suivant : (6) (7) Ici εt 2 est une valeur inconnue dans le futur, qui, lors de l'élaboration d'une prévision, est remplacée par une estimation conditionnelle de la variance σt . Ainsi, la formule (7) permet de prédire σt 2 au temps (t+1), puis σt 2 au temps (t+2), etc. Dans ce cas, par exemple, σt+2 est calculé comme une variance conditionnelle sous la condition valeurs connues de y 1, y 2, …, yt et prévision yt+1. Le résultat de chaque calcul est une prédiction de la variance conditionnelle j périodes à venir. 6

En règle générale, l'évaluation des processus des modèles ARCH et GARCH a une distribution inconditionnelle maximale. Ainsi, l'aplatissement (moment du quatrième ordre) pour le modèle ARCH (1), représenté par l'équation (1), et GARCH (1 ; 1), représenté par l'équation (5), sont respectivement égaux à et. Les coefficients d'asymétrie (moments de troisième ordre) pour les modèles de volatilité sont nuls. Malgré cela, la méthode standard d’estimation des modèles est la méthode du maximum de vraisemblance, basée sur une distribution normale. Dans ce cas, les estimations du modèle seront cohérentes, mais asymptotiquement inefficaces (inefficaces dans la limite à mesure que le nombre de degrés de liberté augmente). Notez que la présence d'aplatissements élevés des processus ARCH est en bon accord avec le comportement de nombreux indicateurs financiers qui ont des queues épaisses dans la distribution. 7

En règle générale, l'évaluation des processus des modèles ARCH et GARCH a une distribution inconditionnelle maximale. Ainsi, l'aplatissement (moment du quatrième ordre) pour le modèle ARCH (1), représenté par l'équation (1), et GARCH (1 ; 1), représenté par l'équation (5), sont respectivement égaux à et. Les coefficients d'asymétrie (moments de troisième ordre) pour les modèles de volatilité sont nuls. Malgré cela, la méthode standard d’estimation des modèles est la méthode du maximum de vraisemblance, basée sur une distribution normale. Dans ce cas, les estimations du modèle seront cohérentes, mais asymptotiquement inefficaces (inefficaces dans la limite à mesure que le nombre de degrés de liberté augmente). Notez que la présence d'aplatissements élevés des processus ARCH est en bon accord avec le comportement de nombreux indicateurs financiers qui ont des queues épaisses dans la distribution. 7

Estimation des modèles ARCH et GARCH Considérons l'espérance conditionnelle au temps t : , L'erreur est donc définie comme : . Supposons que où est la variance conditionnelle et que z est distribué selon la loi normale standardisée, c'est-à-dire z ~ N(0, 1). Alors εt ~ N(0,), où pour le modèle ARCH : ; et pour le modèle GARCH : + Par conséquent, pour le modèle ARCH nous avons m+1+p+1 paramètres inconnus, et pour le modèle GARCH m+1+p+1+q paramètres à estimer. Les paramètres sont estimés à l'aide de la méthode du maximum de vraisemblance. 8

Estimation des modèles ARCH et GARCH Considérons l'espérance conditionnelle au temps t : , L'erreur est donc définie comme : . Supposons que où est la variance conditionnelle et que z est distribué selon la loi normale standardisée, c'est-à-dire z ~ N(0, 1). Alors εt ~ N(0,), où pour le modèle ARCH : ; et pour le modèle GARCH : + Par conséquent, pour le modèle ARCH nous avons m+1+p+1 paramètres inconnus, et pour le modèle GARCH m+1+p+1+q paramètres à estimer. Les paramètres sont estimés à l'aide de la méthode du maximum de vraisemblance. 8

Vérification de l'adéquation des modèles GARCH/ARCH. La qualité de l'ajustement du modèle GARCH/ARCH aux données d'origine peut être contrôlée en fonction de la proximité de l'unité de l'indice de détermination (R 2) ou de l'indice de détermination ajusté du nombre de degrés de liberté (R 2 ajusté). . ou, ici n est le nombre total d'observations de la série temporelle, k est le nombre de degrés de liberté du modèle (pour GARCH k=p+q, pour ARCH k=p), est la variance résiduelle ou explication expliquée par le modèle, est la variance totale. Pour vérifier la fiabilité des estimations du modèle, il est nécessaire d'analyser les résidus standardisés έ/σ, où σ est l'écart type conditionnel calculé par le modèle GARCH/ARCH, et έ est les résidus dans l'équation d'espérance conditionnelle (l'équation d'origine) . Si le modèle GARCH/ARCH est suffisamment bien décrit, alors les résidus standardisés sont des variables aléatoires indépendantes distribuées de manière identique avec une espérance nulle et un écart type unitaire. 9

Vérification de l'adéquation des modèles GARCH/ARCH. La qualité de l'ajustement du modèle GARCH/ARCH aux données d'origine peut être contrôlée en fonction de la proximité de l'unité de l'indice de détermination (R 2) ou de l'indice de détermination ajusté du nombre de degrés de liberté (R 2 ajusté). . ou, ici n est le nombre total d'observations de la série temporelle, k est le nombre de degrés de liberté du modèle (pour GARCH k=p+q, pour ARCH k=p), est la variance résiduelle ou explication expliquée par le modèle, est la variance totale. Pour vérifier la fiabilité des estimations du modèle, il est nécessaire d'analyser les résidus standardisés έ/σ, où σ est l'écart type conditionnel calculé par le modèle GARCH/ARCH, et έ est les résidus dans l'équation d'espérance conditionnelle (l'équation d'origine) . Si le modèle GARCH/ARCH est suffisamment bien décrit, alors les résidus standardisés sont des variables aléatoires indépendantes distribuées de manière identique avec une espérance nulle et un écart type unitaire. 9

Identification du modèle GARCH Etape I : Calcul du critère Lyung-Box (LB). Les statistiques LB sont calculées sur la base du calcul préliminaire de k coefficients d'autocorrélation pour T observations (ρk), suivi de leur mise au carré : (8) où m est le décalage maximum des coefficients d'autocorrélation, T est la longueur de la série chronologique. Une hypothèse est avancée sur l'insignifiance des retards m dans le modèle autorégressif original. La valeur calculée LB est comparée à la valeur critique χ2 déterminée pour le degré de liberté v=m. Si LBestimé > χ2, alors l'hypothèse selon laquelle les retards m sont insignifiants dans le modèle autorégressif original est rejetée au niveau de signification α donné. Étape II : Calcul du test de Lyng-Box à partir de résidus standardisés. Les coefficients d'autocorrélation sont calculés sur la base de résidus standardisés, puis mis au carré : (9) où m est le décalage d'autocorrélation maximal des résidus standardisés. Une hypothèse est émise sur l'insignifiance des ordres p et q du modèle GARCH. LBcalculé est comparé au tableau χ2, déterminé pour le degré de liberté v 1=m-p-q, où m est le nombre total d'observations, p et q sont les ordres du modèle GARCH. Si LB est calculé

Identification du modèle GARCH Etape I : Calcul du critère Lyung-Box (LB). Les statistiques LB sont calculées sur la base du calcul préliminaire de k coefficients d'autocorrélation pour T observations (ρk), suivi de leur mise au carré : (8) où m est le décalage maximum des coefficients d'autocorrélation, T est la longueur de la série chronologique. Une hypothèse est avancée sur l'insignifiance des retards m dans le modèle autorégressif original. La valeur calculée LB est comparée à la valeur critique χ2 déterminée pour le degré de liberté v=m. Si LBestimé > χ2, alors l'hypothèse selon laquelle les retards m sont insignifiants dans le modèle autorégressif original est rejetée au niveau de signification α donné. Étape II : Calcul du test de Lyng-Box à partir de résidus standardisés. Les coefficients d'autocorrélation sont calculés sur la base de résidus standardisés, puis mis au carré : (9) où m est le décalage d'autocorrélation maximal des résidus standardisés. Une hypothèse est émise sur l'insignifiance des ordres p et q du modèle GARCH. LBcalculé est comparé au tableau χ2, déterminé pour le degré de liberté v 1=m-p-q, où m est le nombre total d'observations, p et q sont les ordres du modèle GARCH. Si LB est calculé

Identification du modèle GARCH basée sur l'analyse de corrélogrammes 1. Après avoir estimé l'espérance mathématique d'une série de données (basée sur des modèles ARIMA, identifiant les composantes de séries chronologiques ou la régression ordinaire), la composante résiduelle est obtenue. 2. Standardisez les résidus obtenus. 3. Les corrélogrammes d'ACF et de PACF sont construits à l'aide de résidus standardisés. 4. Déterminez le nombre de décalages pour les coefficients ACF et CACF qui dépassent les limites du bruit blanc. Le nombre résultant est l’ordre du modèle ARCH. La sélection des modèles ARCH et GARCH est effectuée sur la base des critères d'information minimum d'Akaike, Schwartz et Hanen-Queen. 11

Identification du modèle GARCH basée sur l'analyse de corrélogrammes 1. Après avoir estimé l'espérance mathématique d'une série de données (basée sur des modèles ARIMA, identifiant les composantes de séries chronologiques ou la régression ordinaire), la composante résiduelle est obtenue. 2. Standardisez les résidus obtenus. 3. Les corrélogrammes d'ACF et de PACF sont construits à l'aide de résidus standardisés. 4. Déterminez le nombre de décalages pour les coefficients ACF et CACF qui dépassent les limites du bruit blanc. Le nombre résultant est l’ordre du modèle ARCH. La sélection des modèles ARCH et GARCH est effectuée sur la base des critères d'information minimum d'Akaike, Schwartz et Hanen-Queen. 11

Autres significations de ce mot et traductions anglais-russe, russe-anglais du mot « VARIANCE CONDITIONNELLE » dans les dictionnaires.

- DISPERSION— F. dispersion, diffusion, déviation, variance

Dictionnaire russe-anglais des sciences mathématiques - DISPERSION— Dispersion

Dictionnaire anglais russe-américain - DISPERSION- dispersion

- DISPERSION- physique dispersion

Dictionnaire russe-anglais de sujets généraux - DISPERSION— 1) dispersion 2) variance

Nouveau dictionnaire biologique russe-anglais - DISPERSION- et. physique dispersion

Dictionnaire russe-anglais - DISPERSION- et. physique dispersion

Dictionnaire des abréviations russe-anglais Smirnitsky - DISPERSION- dispersion, variance

Edic russe-anglais - DISPERSION— dispersion (variable aléatoire)

Dictionnaire russe-anglais d'ingénierie mécanique et d'automatisation de la production - DISPERSION- dispersion, variance

Dictionnaire russe-anglais de la construction et des nouvelles technologies de la construction - DISPERSION- dispersion

Dictionnaire économique russe-anglais - DISPERSION- écart

Dictionnaire explicatif russe-anglais des termes et abréviations pour VT, Internet et programmation - DISPERSION— En raison de la dispersion importante des vitesses des ondes électromagnétiques dans l'ionosphère…

Dictionnaire russe-anglais d'idiomes sur l'astronautique - DISPERSION- femelle physique dispersion dispersion

Grand dictionnaire russe-anglais - DISPERSION— dispersion

Dictionnaire russe-anglais Socrate - SCARABÉE- scarabée (jeu de société pour quatre joueurs ; la figure conventionnelle d'un scarabée est divisée en parties, qui sont indiquées par des chiffres ; le joueur lance les dés et tire...

Dictionnaire anglais-russe Grande-Bretagne - VARIANCE

- DISPERSION SONORE- dispersion acoustique, dispersion sonore

Grand dictionnaire anglais-russe - PROBABILITÉ

Grand dictionnaire anglais-russe - NANOATOME

Grand dictionnaire anglais-russe - MINIMISATION

Grand dictionnaire anglais-russe - PUISSANCE- nom; ceux. puissance (technique) puissance (technique) puissance en chevaux - puissance nominale * puissance conditionnelle en chevaux ; ...

Grand dictionnaire anglais-russe - RÈGLES DE COMDUITE

Grand dictionnaire anglais-russe - RÈGLES DE COMDUITE- nom moralité conventionnelle, normes de comportement socialement acceptées (nommée Mme Grundy - un personnage de la pièce de Morton (1798)), normes conventionnelles...

Grand dictionnaire anglais-russe - BONNE VOLONTÉ- nom 1) a) la bonne volonté ; faveur, disposition (à, envers - à) à faire preuve de bonne volonté ≈ montrer de faveur Syn : bienveillance, faveur...

Grand dictionnaire anglais-russe - DISPERSION- nom 1) propagation ; diffusion Syn : dispersion, diffusion 2) diffusion 3) physique ; chimie. dispersion; diffusion; dispersion (également militaire) - ...

Grand dictionnaire anglais-russe - DISPERSION- nom diffusion; diffusion; dispersion Syn : dispersion, dispersion par diffusion ; diffusion; dispersion (également militaire) - * zone (spéciale) zone de dispersion (la ...

Grand dictionnaire anglais-russe - CONDITIONNEL— 1. adj. 1) conditionnel ; conditionné; sur la base d'un contrat ; conventionnel; réflexe conditionnel conventionnel ≈ réflexe conditionnel promesse conditionnelle ≈ promesse conditionnelle...

Grand dictionnaire anglais-russe - COMPILATION- nom 1) a) compilation. compilation, unification la compilation des systèmes théologiques ≈ unification des systèmes théologiques b) compilation (composition d'essais sur ...

Grand dictionnaire anglais-russe - CLÉ DE COULEUR— coloration conventionnelle (par exemple fils) (américanisme) coloration conventionnelle ; - identifier au moyen d'un * distinguer par couleur

Grand dictionnaire anglais-russe - PUISSANCE— horsepower.ogg ʹhɔ:s͵paʋən tech. 1. 1> puissance 2> puissance en chevaux puissance nominale - conditionnelle / calculée / puissance en ...

Dictionnaire anglais-russe-anglais de vocabulaire général - Collection des meilleurs dictionnaires - DISPERSION- dispersion.ogg dısʹpɜ:ʃ(ə)n n 1. 1> dispersion ; diffusion; zone de dispersion de dispersion (également militaire) - spéciale. zone de dispersion 2> (le ...

Dictionnaire anglais-russe-anglais de vocabulaire général - Collection des meilleurs dictionnaires - CONDITIONNEL— conditional.ogg kənʹdıʃ(ə)nəl a 1. conditionnel, conditionnel pour être conditionnel à qch. - dépendre de quelque chose, avoir de la force sous quelque chose. condition...

Dictionnaire anglais-russe-anglais de vocabulaire général - Collection des meilleurs dictionnaires - VARIANCE— 1) variation 2) déviation 3) dispersion 4) mathématiques. dispersion 5) désaccord 6) divergence 7) écart 8) incohérence 9) diffusion 10) divergence 11) écart 12) fluctuation. variance absolument minimale - variance arithmétique absolument minimale ...

- ESTIMATEUR— 1) évaluation 2) fonction d'évaluation 3) estimateur 4) statistiques utilisées comme évaluation 5) percepteur d'impôts 6) formule d'évaluation. estimateur absolument impartial - estimation absolument impartiale presque admissible...

Dictionnaire scientifique et technique anglais-russe - PUISSANCE- n technologie. 1. 1) puissance 2) puissance en chevaux nominale ~ - conditionnelle / calculée / puissance en chevaux...

- DISPERSION— n 1. 1) dispersion; diffusion; dispersion (également militaire) ~ zone - spéciale. zone de dispersion 2) (la source de dispersion). ...

Nouveau grand dictionnaire anglais-russe - Apresyan, Mednikova - CONDITIONNEL— un 1. conditionnel, conditionné pour être ~ sur qch. - dépendre de quelque chose, avoir de la force sous quelque chose. état ~ promesse...

Nouveau grand dictionnaire anglais-russe - Apresyan, Mednikova - PUISSANCE- n technologie. 1. 1> puissance 2> puissance en chevaux puissance nominale - conditionnelle / calculée / puissance en chevaux ...

- DISPERSION- n 1. 1> dispersion ; diffusion; zone de dispersion de dispersion (également militaire) - spéciale. zone de dispersion 2> (la source de dispersion). ...

Grand nouveau dictionnaire anglais-russe - CONDITIONNEL— un 1. conditionnel, conditionnel pour être conditionnel à qch. - dépendre de quelque chose, avoir de la force sous quelque chose. promesse conditionnelle...

Grand nouveau dictionnaire anglais-russe - CONDITIONNEL— 1. adj. 1) conditionnel ; conditionné; sur la base d'un contrat ; conventionnel; réflexe conditionnel conventionnel - réflexe conditionnel promesse conditionnelle - promesse conditionnelle...

Dictionnaire anglais-russe de vocabulaire général - CONDITIONNEL— 1. adj. 1) conditionnel ; conditionné; sur la base d'un contrat ; conventionnel; réflexe conditionnel conventionnel - réflexe conditionné promesse conditionnelle - promesse conditionnelle comportement conditionnel - conditionnel ...

Dictionnaire anglais-russe de vocabulaire général - DISPERSION SONORE— dispersion acoustique, dispersion sonore, dispersion sonore de relaxation, dispersion de vitesse du son

- DISPERSION ROTATIVE

Dictionnaire physique anglais-russe - DISPERSION ROTATIVE— dispersion rotationnelle, dispersion rotationnelle optique, dispersion d'activité optique

Dictionnaire physique anglais-russe - DISPERSION DES MATÉRIAUX— dispersion de substance, dispersion de matériau, dispersion de matériau (par exemple dans un guide de lumière), dispersion de milieu

Dictionnaire physique anglais-russe - DISPERSION ACOUSTIQUE— dispersion acoustique, dispersion sonore, dispersion de la vitesse du son

Dictionnaire physique anglais-russe - AFFECTATION CONDITIONNELLE- transfert conditionnel, cession conditionnelle

Dictionnaire anglais-russe des brevets et des marques - PROBABILITÉS- THÉORIE DES PROBABILITÉS La théorie moderne des probabilités, comme d'autres branches des mathématiques, comme la géométrie, consiste en des résultats déduits logiquement de certaines bases...

Dictionnaire russe Colier - OPTIQUE— OPTIQUE L'optique géométrique repose sur l'idée de propagation rectiligne de la lumière. Le rôle principal y est joué par le concept de faisceau lumineux. Dans la vague...

Dictionnaire russe Colier - VARIANCE- nom 1) désaccord ; querelle; différend, conflit à mettre en désaccord ≈ provoquer un conflit, conduire à un affrontement ; la querelle soit en désaccord…

- PROBABILITÉ- nom 1) possible, réalisable, plausible Son retour au pouvoir a été discuté ouvertement comme une probabilité. ≈ Son retour au pouvoir...

Nouveau grand dictionnaire anglais-russe - NANOATOME- nom chimie. nanoatome, milliardième partie d'un atome (unité conventionnelle de vitesse de réaction ou de concentration d'éléments) (chimique) nanoatome, milliardième partie d'un atome (unité conventionnelle...

Nouveau grand dictionnaire anglais-russe - MINIMISATION- nom; Amér. réduction au minimum, minimisation Minimisation conditionnelle ~ minimisation conditionnelle contrainte ~ minimisation conditionnelle coût ~ minimisation des coûts de production...

Nouveau grand dictionnaire anglais-russeNouveau grand dictionnaire anglais-russe - RÈGLES DE COMDUITE- nom moralité conventionnelle, normes de comportement socialement acceptées (nommée Mme Grundy - un personnage de la pièce de Morton (1798)), normes conventionnelles...

Nouveau grand dictionnaire anglais-russe

Copyright © 2010-2020 site, AllDic.ru. Dictionnaire anglais-russe en ligne. Dictionnaires et encyclopédie russe-anglais gratuits, transcription et traductions de mots et de textes anglais vers le russe.

Dictionnaires anglais en ligne gratuits et traductions de mots avec transcription, vocabulaires électroniques anglais-russe, encyclopédie, manuels et traduction russe-anglais, thésaurus.

Probabilité conditionnelle

Probabilité conditionnelle-- la probabilité d'un événement étant donné qu'un autre événement s'est déjà produit.

Soit un espace de probabilité fixe. Qu'il y ait d'ailleurs deux événements aléatoires. Alors la probabilité conditionnelle d’un événement étant donné l’événement est appelée

Remarques :

· Il découle évidemment directement de la définition que la probabilité que deux événements se produisent est égale à :

· Si, alors la définition énoncée de la probabilité conditionnelle n'est pas applicable.

· La probabilité conditionnelle est une probabilité, c'est-à-dire une fonction donnée par la formule

satisfait tous les axiomes de la mesure de probabilité.

Variables aléatoires

Variable aléatoire est une quantité qui, à la suite d'une expérience, prend l'une des nombreuses valeurs, et l'apparition de l'une ou l'autre valeur de cette quantité ne peut être prédite avec précision avant sa mesure.

La définition mathématique formelle est la suivante : soit un espace de probabilité, alors une variable aléatoire est une fonction mesurable par rapport à l'algèbre de Borel ?. Le comportement probabiliste d'une variable aléatoire individuelle (indépendante des autres) est complètement décrit par sa distribution.

Classification:

Les variables aléatoires peuvent prendre des valeurs discrètes, continues et discrètes-continues. En conséquence, les variables aléatoires sont classées en discrètes, continues et discrètes-continues (mixtes). combinatoire probabilité variance mathématique

Dans le schéma de test, il est possible de définir à la fois une variable aléatoire distincte (unidimensionnelle/scalaire) et un système complet de variables aléatoires interdépendantes unidimensionnelles (multidimensionnelles/vecteur).

· Un exemple de variable aléatoire mixte est le temps d'attente lors de la traversée d'une route dans une ville à une intersection non contrôlée.

· Dans les schémas infinis (discrets ou continus), il convient de décrire quantitativement les résultats initialement élémentaires. Par exemple, le nombre de gradations de types d'accidents lors de l'analyse des accidents de la route ; disponibilité de l'appareil lors du contrôle qualité, etc.

· Les valeurs numériques décrivant les résultats des expériences ne caractérisent pas nécessairement les résultats élémentaires individuels du programme de test, mais correspondent également à des événements plus complexes.

· Par exemple, les coordonnées (abscisse, ordonnée) d'une sorte d'explosion d'obus lors du tir sur une cible au sol ; dimensions métriques (longueur, largeur, etc.) des pièces lors du contrôle qualité ; les résultats d'un examen médical (température, pression, pouls, etc.) lors du diagnostic du patient ; Données du recensement de la population (par âge, sexe, revenu, etc.).

Attentes et écart

Attente-- la valeur moyenne d'une variable aléatoire, la distribution de probabilité d'une variable aléatoire est considérée en théorie des probabilités. Dans la littérature de langue anglaise, il est désigné par (par exemple, de l'anglais. Valeur attendue ou allemand Lettre d'information), en russe -- (peut-être de l'anglais. Valeur moyenne ou allemand Lettres moyennes, et éventuellement de « l’attente mathématique »). En statistiques, la notation est souvent utilisée

Soit un espace de probabilité et une variable aléatoire définie sur celui-ci. C'est, par définition, une fonction mesurable. S'il existe une intégrale de Lebesgue sur l'espace, alors elle est appelée espérance mathématique, ou valeur moyenne (attendue) et est désignée par ou.

Formules de base :

· Si est la fonction de distribution d'une variable aléatoire, alors son espérance mathématique est donnée par l'intégrale de Lebesgue-Stieltjes :

· Espérance mathématique d'une distribution discrète

Si est une variable aléatoire discrète ayant une distribution

alors il découle directement de la définition de l'intégrale de Lebesgue que

· Espérance mathématique d'une distribution absolument continue

L'espérance mathématique d'une variable aléatoire absolument continue, dont la distribution est donnée par la densité, est égale à

· Attente de transformation d'une variable aléatoire

Soit une fonction Borel telle que la variable aléatoire ait une espérance mathématique finie. Alors la formule est valable pour cela :

s'il a une distribution discrète ;

s'il a une distribution absolument continue.

Si la distribution d’une variable aléatoire est de forme générale, alors

Propriétés:

· L'espérance mathématique d'un nombre est le nombre lui-même.

Constante;

· L'espérance mathématique est linéaire, c'est-à-dire

où sont des variables aléatoires avec une espérance mathématique finie et sont des constantes arbitraires ;

· L'espérance mathématique préserve les inégalités, c'est-à-dire que si elle est presque certaine et qu'il s'agit d'une variable aléatoire avec une espérance mathématique finie, alors l'espérance mathématique de la variable aléatoire est également finie, et de plus

· L'espérance mathématique ne dépend pas du comportement d'une variable aléatoire lors d'un événement de probabilité nulle, c'est-à-dire que si elle est presque certaine, alors

· L'espérance mathématique du produit de deux variables aléatoires indépendantes est égale au produit de leurs espérances mathématiques

Variance d'une variable aléatoire-- une mesure de la propagation d'une variable aléatoire donnée, c'est-à-dire son écart par rapport à l'espérance mathématique. Désigné dans la littérature russe et (anglais) variance) en étranger. En statistiques, la notation ou est souvent utilisée. La racine carrée de la variance est appelée écart type, écart type ou écart standard. L'écart type est mesuré dans les mêmes unités que la variable aléatoire elle-même, et la variance est mesurée dans les carrés de cette unité.

Soit une variable aléatoire définie sur un espace de probabilité. Alors

où le symbole désigne l'espérance mathématique.