Эсвэл нөхцөлт магадлалын нягтралууд.

Үүнээс гадна y(xn + cn) ба y(xn - cn) нь нөхцөлт хамааралгүй, нөхцөлт хэлбэлзэл нь тогтмол o2-ээр хязгаарлагддаг гэж үздэг. (2.30) схемд Си нь хязгаарлагдмал хэлбэлзэлтэй дурын анхны тооцоо бөгөөд a ба cn дарааллыг хамаарлаар тодорхойлно.

Гэсэн хэдий ч бид нөхцөлт дундаж,m, нөхцөлт дисперсийг сонирхож байгаа бөгөөд үүнийг,А, гэж тэмдэглэсэн. Нөхцөлт дундаж нь санамсаргүй хэмжигдэхүүнийг бусад санамсаргүй хэмжигдэхүүнүүдийн талаарх мэдээллээр болзолт тооцсон үед үүсэх математикийн хүлээлт юм. Энэ дундаж нь ихэвчлэн эдгээр бусад хувьсагчийн функц юм. Үүний нэгэн адил нөхцөлт хэлбэлзэл нь бусад санамсаргүй хэмжигдэхүүний талаарх мэдээлэлд хамаарах санамсаргүй хэмжигдэхүүний дисперс юм.

Нөхцөлт хэлбэлзлийг дараах байдлаар тодорхойлно

Бидний аль хэдийн харсанчлан Y ба дундаж утгын зөрүү нь e,-тэй тэнцүү байна. Эндээс нөхцөлт дундаж тэгшитгэлийн квадратын өнгөрсөн үлдэгдлээс хамаарсан нөхцөлт дисперс А-г гаргаж болно. Тиймээс, жишээ нь, тэгшитгэлээс бид А-ийн утгыг олж болно

Тиймээс нөхцөлт дундаж тэгшитгэлийн квадрат үлдэгдэлийн цаг хугацааны цуваа дээр үндэслэн дараах нөхцөлт дисперсийн тэгшитгэлийг бичиж болно.

Нөхцөлт дисперсийн тэгшитгэл ба /-шалгуурын утгууд дараах байдалтай байна.

Энэ үр дүн нь тухайн үеийн нөхцөлт дисперсийг / нь нөхцөлт дундаж тэгшитгэлийн квадрат үлдэгдлийн нэг хугацааны хоцрогдол ба нөхцөлт дисперсийн өөрийнх нь 1 хоцролттой утгаар ихээхэн тодорхойлогддог болохыг харуулж байна.

Гэсэн хэдий ч үнэн зөв загвар ашигласан гэж үзвэл жилийн хэлбэлзлийг олохын тулд нөхцөлт дисперсийн квадрат язгуурыг авч, жилийн ажиглалтын тооны квадрат язгуураар үржүүлэх шаардлагатай. Энэ хэлбэлзлийн хэмжүүр нь цаг хугацааны явцад өөрчлөгдөх болно, i.e. одоогийн хэлбэлзэл нь өнгөрсөн үеийн хэлбэлзлийн функц юм.

Хоёрдахь тэгшитгэлд таамаглал гаргахад үнэ цэнэ нь тодорхойгүй B2-г нөхцөлт тооцоолол A2-ээр сольсон. Тиймээс, хоёр дахь тэгшитгэл нь t+ 1 (/ = 1) үед L2, дараа нь t + 1 (j - 2) гэх мэт L2 цагийг урьдчилан таамаглах боломжийг олгодог. Тооцоолол бүрийн үр дүн нь тусдаа хугацаанд буюу дараагийн үеүүдийн нөхцөлт хэлбэлзлийн таамаглал юм.

Энэ тохиолдолд нөхцөлт хэлбэлзэл нь тэгш хэмтэй 2х2 матриц байх болно

Эдгээр тэгшитгэлийн үлдэгдэл нь өмнө тайлбарласны дагуу нөхцөлт дисперсийн тэгшитгэлд орж болно.

Хэзээ нөхцөлт хэлбэлзлийг хэрхэн тодорхойлох вэ

Түүнчлэн, B = h, z, энд A2 нь нөхцөлт дисперс ба z N(0, 1). Тиймээс e, N(0, A2), хаана

Тэгшитгэл (4.1)-д эрэлт нь үнийн болон нөхцөлт хүлээлт болон өгөгдсөн хугацааны эцсийн ногдол ашгийн нөхцөлт хэлбэлзлийн шугаман функц юм. Үүний үр дүнд, хэрэв таамагласан худалдаачид ижил давуу эрхтэй боловч өөр мэдээлэлтэй бол арилжаа нь зөвхөн мэдээллийн зөрүүгээр тодорхойлогддог.

Нөгөөтэйгүүр, фрактал процессууд нь хөрөнгө оруулалтын бүх хүрээг нэгэн зэрэг авч үздэг дэлхийн бүтэц юм. Тэд болзолгүй дисперсийг хэмждэг (AR H шиг нөхцөлт дисперс биш). 1-р бүлэгт бид орон нутгийн санамсаргүй байдал, глобал бүтэцтэй процессуудыг авч үзсэн. Хязгаарлагдмал нөхцөлт дисперстэй GAR H нь хязгааргүй фрактал тархалтын орон нутгийн нөлөө байж болох юм.

Эдгээр үр дүнг харгалзан би хөрөнгийн болон бондын зах зээлд дараахь зүйлийг санал болгож байна. Богино хугацаанд зах зээлд арилжааны процессууд давамгайлдаг бөгөөд энэ нь дуу чимээний бутархай үйл явц юм. Орон нутгийн хувьд тэдгээр нь AR H процессын гэр бүлийн гишүүд бөгөөд нөхцөлт хэлбэлзлээр тодорхойлогддог, өөрөөр хэлбэл хөрөнгө оруулалтын давхрага бүр нь хязгаарлагдмал, нөхцөлт хэлбэлзэлтэй өөрийн хэмжигдэхүйц AR H процессоор тодорхойлогддог. Энэхүү хязгаарлагдмал нөхцөлт хэлбэлзлийг зөвхөн тухайн хөрөнгө оруулалтын хүрээний эрсдэлийг тооцоход ашиглаж болно. Дэлхийн хэмжээнд энэ процесс нь хязгааргүй тархалттай тогтвортой (фрактал) Леви тархалт юм. Хөрөнгө оруулалтын хүрээ нэмэгдэхийн хэрээр хязгааргүй вариацын зан төлөвт ойртоно.

Энэ бол GAR H тэгшитгэл нь нөхцөлт дисперсийн одоогийн утга нь нөхцөлт дундаж тэгшитгэлийн үлдэгдэлийн квадратуудын зарим утгыг өмнөх нөхцөлт дисперсийн зарим утгыг хослуулсан функц болохыг харуулж байна. Жишээлбэл, нөхцөлт дисперсийг GAR H (1, 1) тэгшитгэлээр хамгийн сайн тодорхойлсон бол энэ нь цуваа AR (1) гэсэн үгээр тайлбарлагддаг. e-ийн утгыг нэг хугацааны хоцрогдолтой, нөхцөлт хэлбэлзлийг мөн ижил хоцролтоор тооцдог.

GAR H(p, q) загварт нөхцөлт хэлбэлзэл нь тэдгээрийн тэмдгээс илүү үлдэгдлийн хэмжээнээс хамаарна. Блэк (1976) гэх мэт нотолгоо байгаа хэдий ч хэлбэлзэл ба хөрөнгийн өгөөж нь сөрөг хамааралтай байдаг. Ийнхүү үнэт цаасны үнэ өсөж, өгөөж эерэг байх үед хэлбэлзэл буурч, эсрэгээр хөрөнгийн үнэ буурч, өгөөж буурахад хэлбэлзэл нэмэгддэг. Үнэн хэрэгтээ, өндөр хэлбэлзэлтэй үе нь хөрөнгийн зах зээлийн уналт, бага хэлбэлзэлтэй үе нь зах зээлийн өсөлттэй холбоотой байдаг.

E нь бодит түүхий өгөгдөл болон модулийн аль алинд нь тэгшитгэлд багтсан болохыг анхаарна уу, i.e. I хэлбэрээр e. Тиймээс E-GAR H нь нөхцөлт хэлбэлзлийг e утгын тэгш бус функцээр загварчлах бөгөөд энэ нь эерэг ба сөрөг өмнөх утгуудын хэлбэлзэлд өөр өөр нөлөө үзүүлэх боломжийг олгодог. Логарифмын дүрслэл нь сөрөг нөхцөлт дисперс үүсгэхгүйгээр сөрөг үлдэгдлийг оруулах боломжийг олгодог.

Үүнтэй ижил загварыг Франц нар (1987) 1928-1984 оны АНУ-ын хөрөнгийн эрсдэлийн урамшуулалд ашигласан. Тэд нөхцөлт дисперсийн GAR H(1,2) загварыг ашигласан.

Тиймээс нөхцөлт хүлээлтийн тэгшитгэлээс альфа (t + 1), нөхцөлт дисперсийн тэгшитгэлээс (p + 1) - бета ба q - гамма утгыг тооцоолох t + 1 + p + q + 1 параметрүүд байна.

Бидний жишээнд үлдэгдлийн тархалтын тогтмол байдлын нөхцөл тодорхой зөрчигдсөн (Хүснэгт Б.1-ийг үз), өөрөөр хэлбэл нөхцөлт тархалт D (b = x) = D (t] - B0 - 0 - g = x) = a2 (x) нь x-ийн утгаас ихээхэн хамаарна. Энэ зөрчлийг шинжилж буй бүх утгыг m тэнхлэгийн дагуу зурсан] ба ". Тиймээс (х) дахь үлдэгдлийг s (x)-ийн утгуудад (энэ нь статистик тооцоолол) хуваах замаар арилгаж болно.

Үүссэн үзүүлэлтийн нийт хэлбэлзэл (o - DTJ), регрессийн функцийн өөрчлөлт (- D/ ()) ба дундаж утгыг холбодог (1.5) хамаарал руу буцъя. X тайлбарлагч хувьсагч) регрессийн үлдэгдлийн нөхцөлт тархалтын утга (a (x> = E D) Олон хэмжээст таамаглагч хувьсагчийн хувьд хүчинтэй хэвээр байна - ((1), (2), ... (p))) (эсвэл X - (x 1), x, ... ")).

Б схемийн онцгой тохиолдол (өөрөөр хэлбэл санамсаргүй үр дүнд бий болсон r-ийн X санамсаргүй бус тайлбарлагч хувьсагчаас хамаарах хамаарал, В. 5-ыг үзнэ үү), регрессийн функц / (X) -ийг шугаман хэвийн загваруудын хоёр дахь төрөл гэж ангилъя. ) X-д шугаман, үлдэгдэл нь санамсаргүй, e(X) бүрэлдэхүүн хэсэг нь тогтмол (Х-ээс хамааралгүй) дисперстэй хэвийн хуулийг дагаж мөрддөг a. Энэ тохиолдолд регрессийн шугаман байдал, гомо-скедастик (нөхцөлт дисперсийн тогтмол байдал o (X) = o) болон томъёо (1.26) нь загварын тодорхойлолтоос шууд дагаж мөрддөг ба (1.24).

Хамаарах хувьсагчийн нөхцөлт дисперс нь аргументын зарим мэдэгдэж буй функцтэй пропорциональ байх тохиолдолд, тухайлбал, From] (X) = a2А2 (X) томъёог (6.16) хувиргана.

ARCH загвар Тодорхойлолт 1: Нөхцөлт дисперс гэдэг нь бусад санамсаргүй хэмжигдэхүүнүүдийн талаарх мэдээллээр нөхцөллэгдсэн санамсаргүй хэмжигдэхүүний дисперс, өөрөөр хэлбэл өмнөх үеийн дисперсийн талаарх мэдлэгийн нөхцлийн дагуу олдсон дисперс σt 2= D(εt |εt-1, εt-2... ). Тодорхойлолт 2: Нэгдүгээр эрэмбийн ARCH загвар нь дараах хэлбэртэй байна: , (1) аль ч загварын урьдчилсан үнэлгээний дараа олж авсан үлдэгдэл энд байна. Энд t хугацааны дисперс нь тухайн үеийн алдааны квадратаас (t-1) хамаарна, өөрөөр хэлбэл нөхцөлт дисперс σt 2 нь загварын алдааны квадратын AR процесс юм. ARCH загвар (q) (авторегрессийн тархалтын дараалал - q) нь дараах хэлбэртэй байна: (2) энд нөхцөлт дисперсийг t-1, t-2, ... цаг хугацааны цэгүүд дэх өнгөрсөн алдаануудын квадратуудын шугаман функц хэлбэрээр үзүүлэв. , t-q AR цагийн цувааны процесс - цувралын одоогийн утгууд өмнөх утгуудаас шугаман хамааралтай байх үед авторегресс процесс. 1

Өгөгдлөөс дундаж утгыг хассаны дараа л тархалтыг загварчлах боломжтой тул бүрэн ARCH(q) загвар нь дараах хэлбэртэй байна: (3) Энд эхний тэгшитгэл нь p-р зэрэглэлийн AR процесс, хоёр дахь нь тэгшитгэлийн нөхцөлт дисперсийг эхний тэгшитгэлийг тооцоолсны дараа олж авсан өнгөрсөн алдааны утгын (εt-q) q квадратуудын шугаман функцээр загварчилсан болно. Дисперсийн “эерэг” байх нөхцөл: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. ARCH загварын утга: хэрэв загварын абсолют утга эхнийхээс εt үлдэгдэл байвал. тэгшитгэл (3) том бол энэ нь дараагийн үеүүдэд нөхцөлт тархалтыг нэмэгдүүлэхэд хүргэнэ (хоёр дахь тэгшитгэл (3)), эсрэгээр, хэрэв үлдэгдэл тэгтэй ойролцоо байвал энэ нь нөхцөлт тархалт буурахад хүргэнэ. тархалт. Энэ нь хэлбэлзлийн кластер гэж нэрлэгддэг шинж чанарыг илэрхийлдэг бөгөөд энэ нь ARCH загвар нь танд хэмжих боломжийг олгодог. Тогтворгүй байдлын кластерийн эффект 2-ыг анх Mandelbrot (1963) тэмдэглэсэн.

Өгөгдлөөс дундаж утгыг хассаны дараа л тархалтыг загварчлах боломжтой тул бүрэн ARCH(q) загвар нь дараах хэлбэртэй байна: (3) Энд эхний тэгшитгэл нь p-р зэрэглэлийн AR процесс, хоёр дахь нь тэгшитгэлийн нөхцөлт дисперсийг эхний тэгшитгэлийг тооцоолсны дараа олж авсан өнгөрсөн алдааны утгын (εt-q) q квадратуудын шугаман функцээр загварчилсан болно. Дисперсийн “эерэг” байх нөхцөл: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. ARCH загварын утга: хэрэв загварын абсолют утга эхнийхээс εt үлдэгдэл байвал. тэгшитгэл (3) том бол энэ нь дараагийн үеүүдэд нөхцөлт тархалтыг нэмэгдүүлэхэд хүргэнэ (хоёр дахь тэгшитгэл (3)), эсрэгээр, хэрэв үлдэгдэл тэгтэй ойролцоо байвал энэ нь нөхцөлт тархалт буурахад хүргэнэ. тархалт. Энэ нь хэлбэлзлийн кластер гэж нэрлэгддэг шинж чанарыг илэрхийлдэг бөгөөд энэ нь ARCH загвар нь танд хэмжих боломжийг олгодог. Тогтворгүй байдлын кластерийн эффект 2-ыг анх Mandelbrot (1963) тэмдэглэсэн.

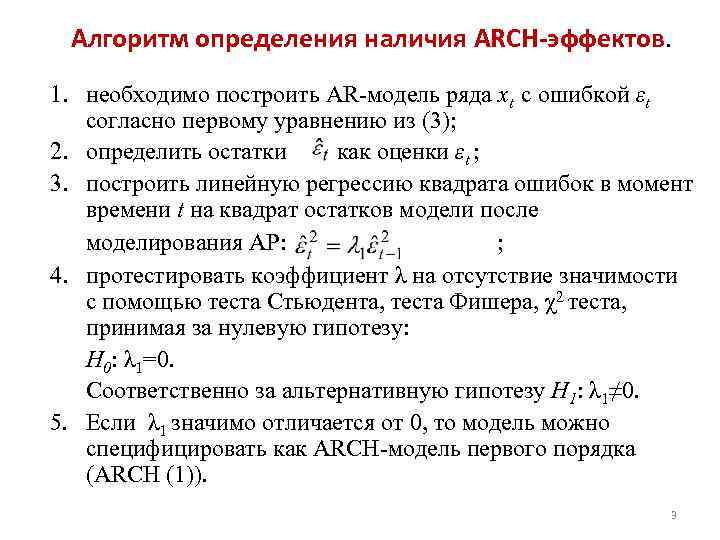

ARCH эффект байгаа эсэхийг тодорхойлох алгоритм. 1. (3)-ын эхний тэгшитгэлийн дагуу εt алдаатай xt цувралын AR загварыг бүтээх шаардлагатай; 2. үлдэгдлийг εt-ийн тооцоолол гэж тодорхойлох; 3. AR загварчлалын дараа квадрат загварын үлдэгдэл дээр t цаг хугацааны квадрат алдааны шугаман регрессийг байгуулах: ; 4. λ коэффициентийг ач холбогдолгүй эсэхийг Стьюдентийн тест, Фишерийн тест, χ2 тест ашиглан тэг таамаглал болгон шалгана: H 0: λ 1=0. Үүний дагуу H 1 хувилбарын таамаглалын хувьд: λ 1≠ 0. 5. Хэрэв λ 1 нь 0-ээс мэдэгдэхүйц ялгаатай бол уг загварыг нэгдүгээр эрэмбийн ARCH загвар (ARCH (1)) гэж тодорхойлж болно. 3

ARCH эффект байгаа эсэхийг тодорхойлох алгоритм. 1. (3)-ын эхний тэгшитгэлийн дагуу εt алдаатай xt цувралын AR загварыг бүтээх шаардлагатай; 2. үлдэгдлийг εt-ийн тооцоолол гэж тодорхойлох; 3. AR загварчлалын дараа квадрат загварын үлдэгдэл дээр t цаг хугацааны квадрат алдааны шугаман регрессийг байгуулах: ; 4. λ коэффициентийг ач холбогдолгүй эсэхийг Стьюдентийн тест, Фишерийн тест, χ2 тест ашиглан тэг таамаглал болгон шалгана: H 0: λ 1=0. Үүний дагуу H 1 хувилбарын таамаглалын хувьд: λ 1≠ 0. 5. Хэрэв λ 1 нь 0-ээс мэдэгдэхүйц ялгаатай бол уг загварыг нэгдүгээр эрэмбийн ARCH загвар (ARCH (1)) гэж тодорхойлж болно. 3

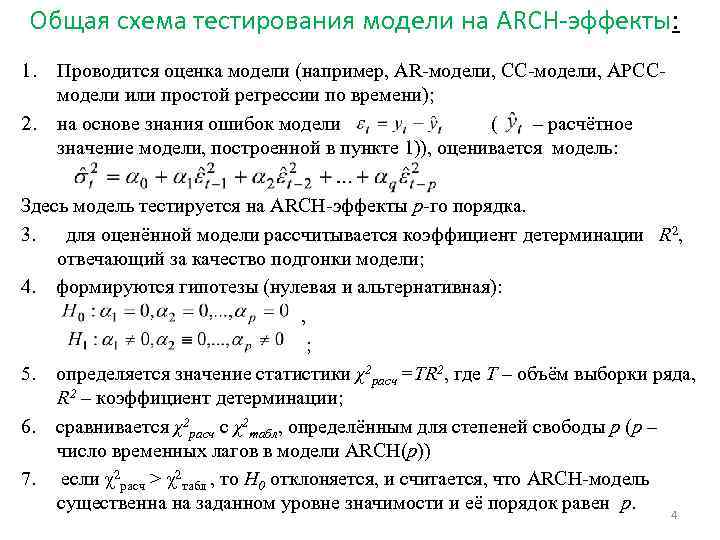

ARCH эффектийн загварыг турших ерөнхий схем: 1. 2. Загварыг үнэлдэг (жишээлбэл, AR загвар, CC загвар, ARCC загвар эсвэл энгийн хугацааны регресс); Загварын алдааны талаарх мэдлэг (– 1-р алхамд баригдсан загварын тооцоолсон утга) дээр үндэслэн загварыг тооцоолсон: Энд загварыг p эрэмбийн ARCH эффектээр шалгасан. 3. тооцоолсон загварын хувьд R2 тодорхойлох коэффициентийг тооцсон бөгөөд энэ нь загварын тохирох чанарыг хариуцдаг; 4. таамаглал бий болсон (тэгш ба альтернатив): , ; 5. статистикийн утга χ2 calc =TR 2 тодорхойлогддог бөгөөд T нь цувралын түүврийн эзэлхүүн, R 2 нь тодорхойлох коэффициент; 6. χ2 тооцоог χ2 хүснэгттэй харьцуулж, p эрх чөлөөний зэрэглэлээр тодорхойлсон (p нь ARCH(p) загвар дахь хугацааны хоцрогдлын тоо) 7. Хэрэв χ2 тооцоо > χ2 хүснэгт бол H 0 татгалзсан ба энэ нь ARCH загвар нь тухайн ач холбогдлын түвшинд чухал ач холбогдолтой бөгөөд түүний дараалал p-тэй тэнцүү гэж үзсэн. 4

ARCH эффектийн загварыг турших ерөнхий схем: 1. 2. Загварыг үнэлдэг (жишээлбэл, AR загвар, CC загвар, ARCC загвар эсвэл энгийн хугацааны регресс); Загварын алдааны талаарх мэдлэг (– 1-р алхамд баригдсан загварын тооцоолсон утга) дээр үндэслэн загварыг тооцоолсон: Энд загварыг p эрэмбийн ARCH эффектээр шалгасан. 3. тооцоолсон загварын хувьд R2 тодорхойлох коэффициентийг тооцсон бөгөөд энэ нь загварын тохирох чанарыг хариуцдаг; 4. таамаглал бий болсон (тэгш ба альтернатив): , ; 5. статистикийн утга χ2 calc =TR 2 тодорхойлогддог бөгөөд T нь цувралын түүврийн эзэлхүүн, R 2 нь тодорхойлох коэффициент; 6. χ2 тооцоог χ2 хүснэгттэй харьцуулж, p эрх чөлөөний зэрэглэлээр тодорхойлсон (p нь ARCH(p) загвар дахь хугацааны хоцрогдлын тоо) 7. Хэрэв χ2 тооцоо > χ2 хүснэгт бол H 0 татгалзсан ба энэ нь ARCH загвар нь тухайн ач холбогдлын түвшинд чухал ач холбогдолтой бөгөөд түүний дараалал p-тэй тэнцүү гэж үзсэн. 4

GARCH загвар Тодорхойлолт 3: GARCH загвар нь нөхцөлт гетероскедастикийн ерөнхий авторегресс бүхий загвар юм. GARCH (p, q) нь ARCH загвараас ялгаатай нь хоёр дараалалтай бөгөөд ерөнхий хэлбэрээр бичигдсэн: (4) энд αi ба βj >0 (i=1, 2, …, p; j=1, 2, …, q ) эс тэгвээс хэлбэлзэл тэгээс бага байх болно. GARCH загвар нь нөхцөлт дисперсийн одоогийн утга нь тогтмолын функц болохыг харуулж байна - нөхцөлт дундаж тэгшитгэлээс (эсвэл бусад тэгшитгэлээс) квадрат үлдэгдэлийн p-р утга ба өмнөх нөхцөлт дисперсийн q-р утга. (өөрөөр хэлбэл нөхцөлт дисперсээс q-р эрэмбийн AR процесс). Санхүүгийн хөрөнгийн өгөөжийн хэлбэлзлийг таамаглах хамгийн түгээмэл загвар бол GARCH(1, 1): (5) загвар юм. 5

GARCH загвар Тодорхойлолт 3: GARCH загвар нь нөхцөлт гетероскедастикийн ерөнхий авторегресс бүхий загвар юм. GARCH (p, q) нь ARCH загвараас ялгаатай нь хоёр дараалалтай бөгөөд ерөнхий хэлбэрээр бичигдсэн: (4) энд αi ба βj >0 (i=1, 2, …, p; j=1, 2, …, q ) эс тэгвээс хэлбэлзэл тэгээс бага байх болно. GARCH загвар нь нөхцөлт дисперсийн одоогийн утга нь тогтмолын функц болохыг харуулж байна - нөхцөлт дундаж тэгшитгэлээс (эсвэл бусад тэгшитгэлээс) квадрат үлдэгдэлийн p-р утга ба өмнөх нөхцөлт дисперсийн q-р утга. (өөрөөр хэлбэл нөхцөлт дисперсээс q-р эрэмбийн AR процесс). Санхүүгийн хөрөнгийн өгөөжийн хэлбэлзлийг таамаглах хамгийн түгээмэл загвар бол GARCH(1, 1): (5) загвар юм. 5

Тогтворгүй байдал GARCH Тогтворгүй байдал (хувьсах чанар) нь тогтмол үйл явц биш бөгөөд цаг хугацааны явцад өөрчлөгдөж болно. Хэрэв цаг хугацааны явцад өөрчлөгддөг процессыг дүрслэх яг загвар мэдэгдэж байгаа бол энэ үйл явцын жилийн хэлбэлзлийг олохын тулд нөхцөлт дисперсийн квадрат язгуурыг тодорхойлж, загварыг үржүүлэх хэрэгтэй, N нь ажиглалтын тоо юм. жил. Үүссэн тогтворгүй байдлын хэмжүүр нь цаг хугацааны явцад өөрчлөгдөнө, өөрөөр хэлбэл одоогийн хэлбэлзлийг өнгөрсөн үеийн хэлбэлзлийн функцээр тодорхойлно. GARCH загварыг ашиглан хэлбэлзлийг урьдчилан таамаглахын тулд та дараах рекурсив загварыг ашиглаж болно: (6) (7) Энд εt 2 нь ирээдүйд үл мэдэгдэх утга бөгөөд үүнийг прогноз хийхдээ σt хэлбэлзлийн нөхцөлт тооцоогоор сольдог. . Тиймээс (7) томъёо нь цаг хугацааны хувьд σt 2 (t+1), дараа нь σt 2 (t+2) гэх мэтийг урьдчилан таамаглах боломжийг олгодог. Энэ тохиолдолд жишээлбэл, σt+2-ийг нөхцөлт дисперс гэж тооцдог. нөхцөл байдал мэдэгдэж байгаа утгууд y 1, y 2, …, yt ба таамаглал yt+1. Тооцоолол бүрийн үр дүн нь нөхцөлт хэлбэлзлийн j үеүүдийн урьдчилсан таамаглал юм. 6

Тогтворгүй байдал GARCH Тогтворгүй байдал (хувьсах чанар) нь тогтмол үйл явц биш бөгөөд цаг хугацааны явцад өөрчлөгдөж болно. Хэрэв цаг хугацааны явцад өөрчлөгддөг процессыг дүрслэх яг загвар мэдэгдэж байгаа бол энэ үйл явцын жилийн хэлбэлзлийг олохын тулд нөхцөлт дисперсийн квадрат язгуурыг тодорхойлж, загварыг үржүүлэх хэрэгтэй, N нь ажиглалтын тоо юм. жил. Үүссэн тогтворгүй байдлын хэмжүүр нь цаг хугацааны явцад өөрчлөгдөнө, өөрөөр хэлбэл одоогийн хэлбэлзлийг өнгөрсөн үеийн хэлбэлзлийн функцээр тодорхойлно. GARCH загварыг ашиглан хэлбэлзлийг урьдчилан таамаглахын тулд та дараах рекурсив загварыг ашиглаж болно: (6) (7) Энд εt 2 нь ирээдүйд үл мэдэгдэх утга бөгөөд үүнийг прогноз хийхдээ σt хэлбэлзлийн нөхцөлт тооцоогоор сольдог. . Тиймээс (7) томъёо нь цаг хугацааны хувьд σt 2 (t+1), дараа нь σt 2 (t+2) гэх мэтийг урьдчилан таамаглах боломжийг олгодог. Энэ тохиолдолд жишээлбэл, σt+2-ийг нөхцөлт дисперс гэж тооцдог. нөхцөл байдал мэдэгдэж байгаа утгууд y 1, y 2, …, yt ба таамаглал yt+1. Тооцоолол бүрийн үр дүн нь нөхцөлт хэлбэлзлийн j үеүүдийн урьдчилсан таамаглал юм. 6

ARCH ба GARCH загваруудын үйл явцын үнэлгээ нь дүрмээр бол болзолгүй тархалтын оргил үетэй байдаг. Тиймээс тэгшитгэл (1)-ээр илэрхийлэгдсэн ARCH (1) загварын куртоз (дөрөвдүгээр эрэмбийн момент) ба (5) тэгшитгэлээр илэрхийлэгдсэн GARCH (1; 1) нь ба-тай тэнцүү байна. Тогтворгүй байдлын загваруудын хазайлтын коэффициент (гуравдагч эрэмбийн момент) нь тэг байна. Гэсэн хэдий ч загварыг тооцоолох стандарт арга нь хэвийн тархалт дээр суурилсан хамгийн их магадлалтай арга юм. Энэ тохиолдолд загварын тооцоолол нь тууштай байх боловч асимптотын хувьд үр дүнгүй байх болно (чөлөөний зэрэглэлийн тоо нэмэгдэх тусам хязгаарт үр дүнгүй болно). ARCH процессын өндөр куртос байгаа нь тархалтад зузаан сүүлтэй санхүүгийн олон үзүүлэлтүүдийн зан төлөвтэй сайн тохирч байгааг анхаарна уу. 7

ARCH ба GARCH загваруудын үйл явцын үнэлгээ нь дүрмээр бол болзолгүй тархалтын оргил үетэй байдаг. Тиймээс тэгшитгэл (1)-ээр илэрхийлэгдсэн ARCH (1) загварын куртоз (дөрөвдүгээр эрэмбийн момент) ба (5) тэгшитгэлээр илэрхийлэгдсэн GARCH (1; 1) нь ба-тай тэнцүү байна. Тогтворгүй байдлын загваруудын хазайлтын коэффициент (гуравдагч эрэмбийн момент) нь тэг байна. Гэсэн хэдий ч загварыг тооцоолох стандарт арга нь хэвийн тархалт дээр суурилсан хамгийн их магадлалтай арга юм. Энэ тохиолдолд загварын тооцоолол нь тууштай байх боловч асимптотын хувьд үр дүнгүй байх болно (чөлөөний зэрэглэлийн тоо нэмэгдэх тусам хязгаарт үр дүнгүй болно). ARCH процессын өндөр куртос байгаа нь тархалтад зузаан сүүлтэй санхүүгийн олон үзүүлэлтүүдийн зан төлөвтэй сайн тохирч байгааг анхаарна уу. 7

ARCH болон GARCH загваруудын үнэлгээ t цаг үеийн нөхцөлт хүлээлтийг авч үзье: , Иймээс алдаа нь: . Нөхцөлт дисперс хаана байна, z нь стандартчилагдсан хэвийн хуулийн дагуу тархсан, өөрөөр хэлбэл z ~ N(0, 1) гэж үзье. Дараа нь εt ~ N(0,), ARCH загварын хувьд: ; ба GARCH загварын хувьд: + Үүний үр дүнд ARCH загварын хувьд m+1+p+1 үл мэдэгдэх параметрүүдтэй, харин GARCH загварын хувьд m+1+p+1+q параметрүүдийг тооцох болно. Параметрүүдийг хамгийн их магадлалын аргыг ашиглан тооцдог. 8

ARCH болон GARCH загваруудын үнэлгээ t цаг үеийн нөхцөлт хүлээлтийг авч үзье: , Иймээс алдаа нь: . Нөхцөлт дисперс хаана байна, z нь стандартчилагдсан хэвийн хуулийн дагуу тархсан, өөрөөр хэлбэл z ~ N(0, 1) гэж үзье. Дараа нь εt ~ N(0,), ARCH загварын хувьд: ; ба GARCH загварын хувьд: + Үүний үр дүнд ARCH загварын хувьд m+1+p+1 үл мэдэгдэх параметрүүдтэй, харин GARCH загварын хувьд m+1+p+1+q параметрүүдийг тооцох болно. Параметрүүдийг хамгийн их магадлалын аргыг ашиглан тооцдог. 8

GARCH/ARCH загваруудын тохирлыг шалгах. GARCH/ARCH загварын анхны өгөгдөлд тохирох чанарыг тодорхойлох индекс (R 2) эсвэл чөлөөт байдлын зэрэгт тохируулсан тодорхойлох индекс (R 2 тохируулсан) -ын нэгдмэл байдалд үндэслэн хянаж болно. . эсвэл энд n нь хугацааны цувааны ажиглалтын нийт тоо, k нь загварын чөлөөт байдлын зэрэг (GARCH k=p+q, ARCH k=p хувьд), дараах байдлаар тайлбарласан үлдэгдэл дисперс буюу дисперс юм. загвар нь нийт хэлбэлзэл юм. Загварын тооцооллын найдвартай байдлыг шалгахын тулд стандартчилагдсан үлдэгдэл έ/σ-д дүн шинжилгээ хийх шаардлагатай бөгөөд энд σ нь GARCH/ARCH загвараар тооцсон нөхцөлт стандарт хазайлт, έ нь нөхцөлт хүлээлтийн тэгшитгэлийн үлдэгдэл (анхны тэгшитгэл) юм. . Хэрэв GARCH/ARCH загварыг хангалттай сайн тайлбарласан бол стандартчилагдсан үлдэгдэл нь тэг хүлээлттэй, нэгж стандарт хазайлттай, бие даасан адил тархсан санамсаргүй хэмжигдэхүүнүүд болно. 9

GARCH/ARCH загваруудын тохирлыг шалгах. GARCH/ARCH загварын анхны өгөгдөлд тохирох чанарыг тодорхойлох индекс (R 2) эсвэл чөлөөт байдлын зэрэгт тохируулсан тодорхойлох индекс (R 2 тохируулсан) -ын нэгдмэл байдалд үндэслэн хянаж болно. . эсвэл энд n нь хугацааны цувааны ажиглалтын нийт тоо, k нь загварын чөлөөт байдлын зэрэг (GARCH k=p+q, ARCH k=p хувьд), дараах байдлаар тайлбарласан үлдэгдэл дисперс буюу дисперс юм. загвар нь нийт хэлбэлзэл юм. Загварын тооцооллын найдвартай байдлыг шалгахын тулд стандартчилагдсан үлдэгдэл έ/σ-д дүн шинжилгээ хийх шаардлагатай бөгөөд энд σ нь GARCH/ARCH загвараар тооцсон нөхцөлт стандарт хазайлт, έ нь нөхцөлт хүлээлтийн тэгшитгэлийн үлдэгдэл (анхны тэгшитгэл) юм. . Хэрэв GARCH/ARCH загварыг хангалттай сайн тайлбарласан бол стандартчилагдсан үлдэгдэл нь тэг хүлээлттэй, нэгж стандарт хазайлттай, бие даасан адил тархсан санамсаргүй хэмжигдэхүүнүүд болно. 9

GARCH загварыг тодорхойлох I үе шат: Lyung-Box (LB) шалгуур үзүүлэлтийг тооцоолох. LB-ийн статистикийг T ажиглалтын (ρk) автокорреляцийн k коэффициентийн урьдчилсан тооцоонд үндэслэн тооцож, дараа нь квадрат болгон хуваана: (8) энд m нь автокорреляцийн коэффициентүүдийн хамгийн их хоцролт, T нь хугацааны цувааны урт юм. Анхны авторегрессив загварт m хоцрогдол ач холбогдолгүй гэсэн таамаглал дэвшүүлсэн. Тооцоолсон LB утгыг v=m эрх чөлөөний зэрэгт тодорхойлсон χ2 чухал утгатай харьцуулна. Хэрэв LB үнэлэгдсэн > χ2 бол анхны авторегрессив загварт m хоцрогдлын ач холбогдол багатай гэсэн таамаглал өгөгдсөн ач холбогдлын α түвшинд няцаагдана. II шат: Стандартчилагдсан үлдэгдэл ашиглан Lyng-Box тестийг тооцоолох. Автокорреляцийн коэффициентийг стандартчилагдсан үлдэгдэл дээр үндэслэн тооцож, дараа нь квадратаар авна: (9) Энд m нь стандартчилагдсан үлдэгдлийн хамгийн их автокорреляцийн хоцрогдол юм. GARCH загварын p ба q дарааллын ач холбогдол багатай гэсэн таамаглал дэвшүүлсэн. LB тооцоолсоныг v 1=m-p-q эрх чөлөөний зэрэглэлээр тодорхойлсон χ2 хүснэгттэй харьцуулсан ба энд m нь ажиглалтын нийт тоо, p ба q нь GARCH загварын дараалал юм. Хэрэв LB тооцоолсон бол

GARCH загварыг тодорхойлох I үе шат: Lyung-Box (LB) шалгуур үзүүлэлтийг тооцоолох. LB-ийн статистикийг T ажиглалтын (ρk) автокорреляцийн k коэффициентийн урьдчилсан тооцоонд үндэслэн тооцож, дараа нь квадрат болгон хуваана: (8) энд m нь автокорреляцийн коэффициентүүдийн хамгийн их хоцролт, T нь хугацааны цувааны урт юм. Анхны авторегрессив загварт m хоцрогдол ач холбогдолгүй гэсэн таамаглал дэвшүүлсэн. Тооцоолсон LB утгыг v=m эрх чөлөөний зэрэгт тодорхойлсон χ2 чухал утгатай харьцуулна. Хэрэв LB үнэлэгдсэн > χ2 бол анхны авторегрессив загварт m хоцрогдлын ач холбогдол багатай гэсэн таамаглал өгөгдсөн ач холбогдлын α түвшинд няцаагдана. II шат: Стандартчилагдсан үлдэгдэл ашиглан Lyng-Box тестийг тооцоолох. Автокорреляцийн коэффициентийг стандартчилагдсан үлдэгдэл дээр үндэслэн тооцож, дараа нь квадратаар авна: (9) Энд m нь стандартчилагдсан үлдэгдлийн хамгийн их автокорреляцийн хоцрогдол юм. GARCH загварын p ба q дарааллын ач холбогдол багатай гэсэн таамаглал дэвшүүлсэн. LB тооцоолсоныг v 1=m-p-q эрх чөлөөний зэрэглэлээр тодорхойлсон χ2 хүснэгттэй харьцуулсан ба энд m нь ажиглалтын нийт тоо, p ба q нь GARCH загварын дараалал юм. Хэрэв LB тооцоолсон бол

Коррелограммын шинжилгээнд үндэслэн GARCH загварыг тодорхойлох 1. Өгөгдлийн цувралын математик хүлээлтийг (ARIMA загварууд дээр үндэслэн, хугацааны цувааны бүрдэл хэсгүүдийг тодорхойлох эсвэл энгийн регрессийг тодорхойлох) тооцоолсны дараа үлдэгдэл бүрэлдэхүүнийг авна. 2. Үүссэн үлдэгдлийг стандартчилах. 3. ACF болон PACF-ийн коррелограммыг стандартчилагдсан үлдэгдэл ашиглан байгуулна. 4. Цагаан дуу чимээний хил хязгаараас давсан ACF ба CACF коэффициентүүдийн хоцрогдлын тоог тодорхойлно. Үүссэн тоо нь ARCH загварын дараалал юм. ARCH болон GARCH загваруудыг сонгохдоо Акайке, Шварц, Ханен-Queen нарын хамгийн бага мэдээллийн шалгуурыг үндэслэн явуулдаг. 11

Коррелограммын шинжилгээнд үндэслэн GARCH загварыг тодорхойлох 1. Өгөгдлийн цувралын математик хүлээлтийг (ARIMA загварууд дээр үндэслэн, хугацааны цувааны бүрдэл хэсгүүдийг тодорхойлох эсвэл энгийн регрессийг тодорхойлох) тооцоолсны дараа үлдэгдэл бүрэлдэхүүнийг авна. 2. Үүссэн үлдэгдлийг стандартчилах. 3. ACF болон PACF-ийн коррелограммыг стандартчилагдсан үлдэгдэл ашиглан байгуулна. 4. Цагаан дуу чимээний хил хязгаараас давсан ACF ба CACF коэффициентүүдийн хоцрогдлын тоог тодорхойлно. Үүссэн тоо нь ARCH загварын дараалал юм. ARCH болон GARCH загваруудыг сонгохдоо Акайке, Шварц, Ханен-Queen нарын хамгийн бага мэдээллийн шалгуурыг үндэслэн явуулдаг. 11

Энэ үгийн бусад утга болон толь бичгүүдэд "НӨХЦӨЛТ АВАРАЛ" гэдэг үгийн англи-орос, орос-англи орчуулга.

- ТАРХАЛТ- f. тархалт, сарнилт, хазайлт, дисперс

Математикийн шинжлэх ухааны орос-англи толь бичиг - ТАРХАЛТ- Тархалт

Орос-Америк англи хэлний толь бичиг - ТАРХАЛТ- тархалт

- ТАРХАЛТ- физик тархалт

Ерөнхий сэдвүүдийн орос-англи толь бичиг - ТАРХАЛТ— 1) тархалт 2) дисперс

Орос-Англи биологийн шинэ толь бичиг - ТАРХАЛТ- ба. физик тархалт

Орос-Англи толь бичиг - ТАРХАЛТ- ба. физик тархалт

Орос-Англи Смирницкийн товчилсон толь бичиг - ТАРХАЛТ- тархалт, дисперс

Орос-Англи Эдик - ТАРХАЛТ— (санамсаргүй хувьсагч) тархалт

Механик инженерчлэл ба үйлдвэрлэлийн автоматжуулалтын орос-англи толь бичиг - ТАРХАЛТ- тархалт, дисперс

Барилга, шинэ барилгын технологийн орос-англи толь бичиг - ТАРХАЛТ- тархалт

Орос-Англи эдийн засгийн толь бичиг - ТАРХАЛТ- зөрүү

VT, Интернет, програмчлалын нэр томьёо, товчлолын орос-англи тайлбар толь бичиг - ТАРХАЛТ- Ионосфер дахь цахилгаан соронзон долгионы хурд ихээхэн тархсанаас болж ...

Сансар судлалын тухай хэлц үгсийн орос-англи толь бичиг - ТАРХАЛТ- эмэгтэй физик дисперсийн тархалт

Орос-Англи хэлний том толь бичиг - ТАРХАЛТ- тархалт

Орос-Англи толь бичиг Сократ - ЦОХ- цох (дөрвөн тоглогчийн ширээний тоглоом; цохын ердийн дүрс нь тоогоор тодорхойлогддог хэсгүүдэд хуваагддаг; тоглогч шоо өнхрүүлж, сугалаа ...

Англи-Орос толь бичиг Британи - VARIANCE

- ДУУ ТАРХАЛТ- акустик тархалт, дууны тархалт

Том англи-орос толь бичиг - МАГАДЛАЛ

Том англи-орос толь бичиг - НАНОАТОМ

Том англи-орос толь бичиг - БАГАЖУУЛАХ

Том англи-орос толь бичиг - МОРНЫ ХҮЧ- нэр үг; тэдгээр. морины хүчтэй (техникийн) морины хүчтэй (техникийн) хүч - морины хүчинд нэрлэсэн * нөхцөлт хүч; ...

Том англи-орос толь бичиг - ГРУНДИЗМ

Том англи-орос толь бичиг - ГРУНДИЗМ- нэр үг уламжлалт ёс суртахуун, нийгэмд хүлээн зөвшөөрөгдсөн зан үйлийн хэм хэмжээ (хатагтай Грунди гэж нэрлэдэг - Мортоны жүжгийн дүр (1798)) уламжлалт хэм хэмжээ...

Том англи-орос толь бичиг - САЙН СЭТГЭЛ- нэр үг 1) а) гудвилл; ивээл, хандлага (-д, -д) сайн сайхан сэтгэлийг харуулах ≈ сайн сайхныг харуулах Синь: нинжин сэтгэл, ивээл ...

Том англи-орос толь бичиг - ТАРХАЛТ- нэр үг 1) тархах; тараах Syn: сарних, сарних 2) тараах 3) физик; хим. дисперсийн тархалт; тараах; тараах (мөн цэргийн) - ...

Том англи-орос толь бичиг - ТАРАХ- нэр үг тархалт; тараах; dispersion Syn: сарних, тархах тархалт; тараах; тархалт (мөн цэргийн) - * бүс (тусгай) тархалтын бүс (...

Том англи-орос толь бичиг - НӨХЦӨЛТ— 1. adj. 1) нөхцөлт; нөхцөлт; гэрээнд үндэслэн; уламжлалт; уламжлалт нөхцөлт рефлекс ≈ нөхцөлт рефлекс нөхцөлт амлалт ≈ нөхцөлт амлалт...

Том англи-орос толь бичиг - эмхэтгэл- нэр үг 1) а) эмхэтгэл. эмхэтгэл, теологийн тогтолцооны эмхэтгэл ≈ теологийн тогтолцоог нэгтгэх б) эмхэтгэл (...

Том англи-орос толь бичиг - ӨНГӨ-ТҮЛХҮҮР— уламжлалт будах (жишээ нь утас) (Америкизм) уламжлалт будах; - өнгөөр ялгах * тусламжтайгаар тодорхойлох

Том англи-орос толь бичиг - МОРНЫ ХҮЧ- морины хүч.ogg ʹhɔ:s͵paʋə n tech. 1. 1> морины хүч 2> морины хүчтэй нэрлэсэн морины хүч - нөхцөлт / тооцоолсон / хүч ...

Ерөнхий толь бичгийн англи-орос-англи толь бичиг - Шилдэг толь бичгийн цуглуулга - ТАРХАЛТ- dispersion.ogg dısʹpɜ:ʃ(ə)n n 1. 1> тархалт; тараах; тархалт (мөн цэргийн) тархалтын бүс - тусгай. тархалтын талбай 2> (...

Ерөнхий толь бичгийн англи-орос-англи толь бичиг - Шилдэг толь бичгийн цуглуулга - НӨХЦӨЛТ— нөхцөлт.ogg kənʹdıʃ(ə)nəl a 1. нөхцөлт, нөхцөлт байх нөхцөлтэй. - ямар нэг зүйлээс хамааралтай байх, ямар нэг зүйлийн дор хүч чадалтай байх. нөхцөл байдал...

Ерөнхий толь бичгийн англи-орос-англи толь бичиг - Шилдэг толь бичгийн цуглуулга - VARIANCE— 1) өөрчлөлт 2) хазайлт 3) тархалт 4) математик. тархалт 5) санал зөрөлдөөн 6) зөрүү 7) хазайлт 8) үл нийцэх 9) сарнилт 10) зөрүү 11) хазайлт 12) хэлбэлзэл. туйлын бага хэлбэлзэл - туйлын хамгийн бага дисперс арифметик ...

- ТОГЛОГЧ— 1) үнэлгээ 2) үнэлгээний функц 3) тооцоологч 4) үнэлгээ болгон ашигласан статистик 5) татвар хураагч 6) үнэлгээний томъёо. туйлын шударга бус тооцоологч - туйлын шударга бус тооцооллыг бараг хүлээн зөвшөөрөх боломжтой ...

Англи-Орос шинжлэх ухаан, техникийн толь бичиг - МОРНЫ ХҮЧ- n технологи. 1. 1) морины хүч 2) морины хүч нэрлэсэн ~ - нөхцөлт / тооцоолсон / морины хүчээр хүч ...

- ТАРХАЛТ— n 1. 1) тархалт; тараах; тараах (мөн цэргийн) ~ бүс - онцгой. тархалтын талбай 2) (тархалт) эх үүсвэр. ...

Шинэ том англи-орос толь бичиг - Апресян, Медникова - НӨХЦӨЛТ— a 1. нөхцөлт, болзолт to be ~ on smth. - ямар нэг зүйлээс хамааралтай байх, ямар нэг зүйлийн дор хүч чадалтай байх. нөхцөл ~ амлах ...

Шинэ том англи-орос толь бичиг - Апресян, Медникова - МОРНЫ ХҮЧ- n технологи. 1. 1> морины хүчтэй 2> морины хүчтэй нэрлэсэн морины хүч - нөхцөлт / тооцоолсон / морины хүчээр хүч ...

- ТАРХАЛТ- n 1. 1> тархалт; тараах; тархалт (мөн цэргийн) тархалтын бүс - тусгай. тархалтын талбай 2> (тархалт) эх үүсвэр. ...

Том шинэ англи-орос толь бичиг - НӨХЦӨЛТ— a 1. нөхцөлт, нөхцөлт, нөхцөлт байх нь smth. - ямар нэг зүйлээс хамааралтай байх, ямар нэг зүйлийн дор хүч чадалтай байх. болзолт амлалт...

Том шинэ англи-орос толь бичиг - НӨХЦӨЛТ— 1. adj. 1) нөхцөлт; нөхцөлт; гэрээнд үндэслэн; уламжлалт; ердийн нөхцөлт рефлекс - нөхцөлт рефлекс нөхцөлт амлалт - нөхцөлт амлалт ...

Ерөнхий үгсийн сангийн англи-орос толь бичиг - НӨХЦӨЛТ— 1. adj. 1) нөхцөлт; нөхцөлт; гэрээнд үндэслэн; уламжлалт; уламжлалт нөхцөлт рефлекс - болзолт рефлекс болзолт амлалт - нөхцөлт амлалт нөхцөлт зан үйл - нөхцөлт ...

Ерөнхий үгсийн сангийн англи-орос толь бичиг - ДУУ ТАРХАЛТ— акустик тархалт, дууны тархалт, сулрах дууны тархалт, дууны хурдны тархалт

- ЭРГЭЛТИЙН ТАРХАЛТ

Англи-Орос физикийн толь бичиг - ЭРЭГЛЭГЧИЙН ТАРХАЛ— эргэлтийн дисперс, оптик эргэлтийн дисперс, оптик үйл ажиллагааны тархалт

Англи-Орос физикийн толь бичиг - МАТЕРИАЛЫН ТАРХАЛ- бодисын тархалт, материалын тархалт, материалын тархалт (жишээлбэл, гэрлийн хөтөч дээр), дунд тархалт

Англи-Орос физикийн толь бичиг - АКУСТИК ТАРХАЛТ— акустик тархалт, дууны тархалт, дууны хурдны тархалт

Англи-Орос физикийн толь бичиг - НӨХЦӨЛ ДААЛГАВАР- нөхцөлт шилжүүлэх, нөхцөлт даалгавар

Патент ба барааны тэмдгийн англи-орос толь бичиг - МАГАДЛАЛ- МАГАДАЛЫН ОНОЛ Орчин үеийн магадлалын онол нь геометр зэрэг математикийн бусад салбаруудын нэгэн адил зарим үндсэн ...

Орос хэлний толь бичиг Colier - ОПТИК— ОПТИК Геометрийн оптик нь гэрлийн шулуун тархалтын санаан дээр суурилдаг. Үүний гол үүргийг гэрлийн туяа гэсэн ойлголт гүйцэтгэдэг. Долгион дотор...

Орос хэлний толь бичиг Colier - VARIANCE- нэр үг 1) санал зөрөлдөөн; хэрүүл маргаан; маргаан, зөрчил ≈ зөрчил үүсгэх, мөргөлдөөнд хүргэх; хэрүүл маргаантай байх ...

- МАГАДЛАЛ- нэр үг 1) боломжтой, хэрэгжих боломжтой, үнэмшилтэй Түүний засгийн эрхэнд эргэн ирэхийг магадлалын хувьд нээлттэй хэлэлцсэн. ≈ Түүний эрх мэдэлд эргэн ирэх нь...

Шинэ том англи-орос толь бичиг - НАНОАТОМ- нэр үг хим. наноатом, атомын тэрбумын хэсэг (урвалын хурд буюу элементийн концентрацийн ердийн нэгж) (химийн) наноатом, атомын тэрбум дахь хэсэг (ердийн нэгж ...

Шинэ том англи-орос толь бичиг - БАГАЖУУЛАХ- нэр үг; Амер. хамгийн бага хэмжээнд хүртэл бууруулах, хамгийн бага хэмжээнд хүргэх, хамгийн бага байлгах, багасгах нөхцөлт ~ нөхцөлт багасгах хязгаарлагдмал ~ нөхцөлт багасгах зардал ~ үйлдвэрлэлийн зардлыг багасгах ...

Шинэ том англи-орос толь бичигШинэ том англи-орос толь бичиг - ГРУНДИЗМ- нэр үг уламжлалт ёс суртахуун, нийгэмд хүлээн зөвшөөрөгдсөн зан үйлийн хэм хэмжээ (хатагтай Грунди гэж нэрлэдэг - Мортоны жүжгийн дүр (1798)) уламжлалт хэм хэмжээ...

Шинэ том англи-орос толь бичиг

Зохиогчийн эрх © 2010-2020 сайт, AllDic.ru. Англи-Орос толь бичиг онлайн. Орос-Англи толь бичиг, нэвтэрхий толь, англи үг, текстийг орос хэл рүү орчуулах, орчуулах үнэгүй.

Үнэгүй онлайн англи толь бичиг, орчуулгатай үгийн орчуулга, англи-орос хэлний цахим толь бичиг, нэвтэрхий толь, орос-англи гарын авлага, орчуулга, тезаурус.

Нөхцөлт магадлал

Нөхцөлт магадлал-- өөр үйл явдал аль хэдийн болсон тохиолдолд нэг үйл явдлын магадлал.

Тогтмол магадлалын орон зай байг. Түүнээс гадна хоёр санамсаргүй үйл явдал байг. Дараа нь тухайн үйл явдал өгөгдсөн үйл явдлын нөхцөлт магадлалыг дуудна

Тэмдэглэл:

· Хоёр үйл явдал тохиолдох магадлал дараахтай тэнцүү байна гэсэн тодорхойлолтоос шууд гарах нь ойлгомжтой.

· Хэрэв бол нөхцөлт магадлалын тодорхойлсон тодорхойлолтыг хэрэглэх боломжгүй.

· Нөхцөлт магадлал гэдэг нь магадлал, өөрөөр хэлбэл томъёогоор өгөгдсөн функц юм

магадлалын хэмжүүрийн бүх аксиомыг хангана.

Санамсаргүй хувьсагч

Санамсаргүй хувьсагчТуршилтын үр дүнд олон утгын аль нэгийг авдаг хэмжигдэхүүн бөгөөд энэ хэмжигдэхүүний нэг буюу өөр утгын харагдах байдлыг хэмжихээс өмнө нарийн таамаглах боломжгүй байдаг.

Математикийн албан ёсны тодорхойлолт нь дараах байдалтай байна: магадлалын орон зай гэж үзье, тэгвэл санамсаргүй хэмжигдэхүүн нь Borel?-алгебр дээр хэмжигдэхүйц функц юм. Хувь хүний (бусдаас хамааралгүй) санамсаргүй хэмжигдэхүүний магадлалын зан төлөвийг түүний тархалтаар бүрэн дүрсэлсэн байдаг.

Ангилал:

Санамсаргүй хэмжигдэхүүн нь салангид, тасралтгүй, дискрет-тасралтгүй утгыг авч болно. Үүний дагуу санамсаргүй хэмжигдэхүүнийг дискрет, тасралтгүй, дискрет-тасралтгүй (холимог) гэж ангилдаг. комбинаторик магадлалын дисперс математикийн

Туршилтын схемд тусдаа санамсаргүй хэмжигдэхүүн (нэг хэмжээст/скаляр) болон нэг хэмжээст харилцан хамааралтай санамсаргүй хэмжигдэхүүнүүдийн бүхэл системийг (олон хэмжээст/вектор) хоёуланг нь тодорхойлж болно.

· Холимог санамсаргүй хэмжигдэхүүний жишээ бол хяналтгүй уулзвар дээр хотын зам хөндлөн гарахад хүлээх хугацаа юм.

· Хязгааргүй схемд (дискрет эсвэл тасралтгүй) эхний энгийн үр дүнг тоон байдлаар дүрслэх нь тохиромжтой. Жишээлбэл, зам тээврийн осолд дүн шинжилгээ хийхдээ ослын төрлүүдийн зэрэглэлийн тоо; чанарын хяналтын үед төхөөрөмжийн ажиллах хугацаа гэх мэт.

· Туршилтын үр дүнг дүрсэлсэн тоон утгууд нь туршилтын схем дэх бие даасан энгийн үр дүнг тодорхойлох албагүй байж болох ч илүү төвөгтэй үйл явдлуудтай тохирч болно.

· Жишээлбэл, газрын бай руу буудах үед ямар нэгэн төрлийн бүрхүүлийн дэлбэрэлтийн координат (абсцисса, ордината); чанарын хяналтын үед эд ангиудын хэмжигдэхүүн (урт, өргөн гэх мэт); өвчтөнийг оношлох үед эрүүл мэндийн үзлэгийн үр дүн (температур, даралт, импульс гэх мэт); Хүн амын тооллогын мэдээлэл (нас, хүйс, орлого гэх мэт).

Хүлээлт ба зөрүү

Хүлээлт-- санамсаргүй хэмжигдэхүүний дундаж утга, санамсаргүй хэмжигдэхүүний магадлалын тархалтыг магадлалын онолд авч үздэг. Англи хэл дээрх уран зохиолд үүнийг (жишээлбэл, англи хэлнээс. Хүлээгдэж буй үнэ цэнээсвэл Герман Эрвартунгсверт), Орос хэл дээр -- (Англи хэлнээс. Дундаж үнэ цэнээсвэл Герман Миттелверт, мөн магадгүй "Математикийн хүлээлт"-ээс). Статистикт тэмдэглэгээг ихэвчлэн ашигладаг

Магадлалын орон зай ба түүн дээр тодорхойлогдсон санамсаргүй хэмжигдэхүүнийг өгье. Энэ нь тодорхойлолтоор бол хэмжигдэхүйц функц юм. Хэрэв огторгуйн Лебегийн интеграл байгаа бол түүнийг математик хүлээлт буюу дундаж (хүлээгдэж буй) утга гэж нэрлэх ба эсвэл гэж тэмдэглэнэ.

Үндсэн томъёо:

· Хэрэв санамсаргүй хэмжигдэхүүний тархалтын функц бол түүний математик хүлээлтийг Лебег-Штиельжесийн интегралаар өгнө.

· Дискрет тархалтын математикийн хүлээлт

Хэрэв бол тархалттай салангид санамсаргүй хэмжигдэхүүн юм

тэгвэл Лебегийн интегралын тодорхойлолтоос шууд гардаг

· Үнэмлэхүй тасралтгүй тархалтын математикийн хүлээлт

Түгээлт нь нягтралаар өгөгдсөн туйлын тасралтгүй санамсаргүй хэмжигдэхүүний математик хүлээлт нь тэнцүү байна.

· Санамсаргүй хэмжигдэхүүнийг хувиргах хүлээлт

Санамсаргүй хэмжигдэхүүн нь хязгаарлагдмал математик хүлээлттэй байхаар Borel функц байя. Дараа нь томъёо нь хүчинтэй байна:

хэрэв энэ нь салангид тархалттай бол;

хэрэв энэ нь туйлын тасралтгүй тархалттай бол.

Хэрэв санамсаргүй хэмжигдэхүүний тархалт ерөнхий хэлбэртэй байвал

Үл хөдлөх хөрөнгө:

· Тооны математикийн хүлээлт нь тухайн тоо юм.

Тогтмол;

· Математикийн хүлээлт нь шугаман, өөрөөр хэлбэл

хаана нь хязгаарлагдмал математик хүлээлттэй санамсаргүй хэмжигдэхүүнүүд ба дурын тогтмолууд;

· Математикийн хүлээлт нь тэгш бус байдлыг хадгалдаг, өөрөөр хэлбэл энэ нь бараг тодорхой бөгөөд төгсгөлөг математикийн хүлээлттэй санамсаргүй хэмжигдэхүүн бол санамсаргүй хэмжигдэхүүний математик хүлээлт мөн төгсгөлтэй байдаг ба үүнээс гадна

· Математикийн хүлээлт нь тэг магадлал бүхий үйл явдлын санамсаргүй хэмжигдэхүүний төлөв байдлаас хамаардаггүй, өөрөөр хэлбэл энэ нь бараг тодорхой бол

· Хоёр бие даасан санамсаргүй хэмжигдэхүүний үржвэрийн математик хүлээлт нь тэдгээрийн математик хүлээлтийн үржвэртэй тэнцүү байна.

Санамсаргүй хэмжигдэхүүний хэлбэлзэл-- өгөгдсөн санамсаргүй хэмжигдэхүүний тархалтын хэмжүүр, өөрөөр хэлбэл түүний математикийн хүлээлтээс хазайлт. Оросын уран зохиол болон (англи хэлээр) зөрүү) гадаад хэлээр. Статистикт тэмдэглэгээг ихэвчлэн ашигладаг. Вариацын квадрат язгуурыг стандарт хазайлт, стандарт хазайлт эсвэл стандарт тархалт гэж нэрлэдэг. Стандарт хазайлтыг санамсаргүй хэмжигдэхүүнтэй ижил нэгжээр хэмждэг ба дисперсийг тухайн нэгжийн квадратаар хэмждэг.

Зарим магадлалын орон зайд тодорхойлогдсон санамсаргүй хэмжигдэхүүн байг. Дараа нь

Энд тэмдэг нь математикийн хүлээлтийг илэрхийлдэг.