Anksčiau aptarėme sklaidos diagramą, iliustruojančią dvimačių skaitmeninių duomenų pasiskirstymą (žr. paskutinę dalį Dvimačių skaitmeninių duomenų vaizdavimas pastabos). Šioje pastaboje išnagrinėsime du kiekybinius rodiklius, apibūdinančius dviejų kintamųjų – kovariacijos ir koreliacijos koeficiento – ryšio stiprumą. Kovariacija įvertina tiesinio ryšio tarp dviejų skaitinių kintamųjų X ir Y stiprumą. Pavyzdžio kovariacija:

Atsisiųskite pastabą formatu arba formatu, pavyzdžius formatu

Apsvarstykite labai mažos rizikos fondų penkerių metų vidutinės metinės grąžos ir išlaidų santykį (1 pav.). Norint apskaičiuoti dviejų pavyzdžių kovariaciją programoje „Excel“ iki 2007 m., nuo 2010 m. versijos naudojama funkcija =COVAR(), naudojama funkcija COVARICT.V().

Ryžiai. 1. Labai mažos rizikos investicinių fondų penkerių metų vidutinė metinė grąža ir kaštų santykis

Įdomu tai, kad atsitiktinio dydžio kovariacija su pačiu savimi yra lygi jo dispersijai:

Jei kovariacija yra teigiama, tada, kai vieno atsitiktinio dydžio reikšmės didėja, antrojo reikšmės linkusios didėti, o jei ženklas neigiamas, tada mažėja. Tačiau tik pagal absoliučią kovariacijos vertę neįmanoma spręsti, kaip stipriai reikšmės yra tarpusavyje susijusios, nes jos mastas priklauso nuo jų dispersijų. Skalę galima normalizuoti kovariacijos reikšmę padalijus iš standartinių nuokrypių sandaugos (dispersijų kvadratinių šaknų). Taip gaunamas vadinamasis Pearsono koreliacijos koeficientas.

Santykinis santykio stiprumas arba ryšys tarp dviejų kintamųjų, sudarančių dvimatę imtį, matuojamas koreliacijos koeficientu, kuris svyruoja nuo -1, kad būtų tobulas atvirkštinis ryšys, iki +1, kad būtų tobulas išankstinis ryšys. Koreliacijos koeficientas žymimas graikiška raide ρ . Koreliacijos tiesiškumas reiškia, kad visi taškai, pavaizduoti sklaidos diagramoje, yra tiesioje linijoje (2 pav.). A skydelis rodo atvirkštinį tiesinį ryšį tarp X ir Y kintamųjų Taigi koreliacijos koeficientas ρ yra lygus –1, t.y., kai X kintamasis didėja, Y kintamasis mažėja. B skydelis rodo situaciją, kai nėra koreliacijos tarp kintamųjų X ir Y. Šiuo atveju koreliacijos koeficientas ρ yra 0, o kai kintamasis X didėja, kintamasis Y nerodo jokios konkrečios tendencijos: nei mažėja, nei didėja. B skydelis rodo tiesinį tiesioginį ryšį tarp kintamųjų X ir Y. Taigi koreliacijos koeficientas ρ yra +1, o kai X kintamasis didėja, Y kintamasis taip pat didėja.

Ryžiai. 2. Trijų tipų priklausomybė tarp dviejų kintamųjų

Analizuojant mėginius, kuriuose yra dvimačių duomenų, apskaičiuojamas imties koreliacijos koeficientas, kuris žymimas raide r. Realiose situacijose koreliacijos koeficientas retai gauna tikslias vertes -1, 0 ir +1. Fig. 3 parodytos šešios sklaidos diagramos ir atitinkami koreliacijos koeficientai r tarp 100 kintamųjų X ir Y reikšmių.

Ryžiai. 3. Šešios sklaidos diagramos ir atitinkami koreliacijos koeficientai gauti naudojant Excel

A skydelis rodo situaciją, kai imties koreliacijos koeficientas r lygus -0,9. Yra aiški tendencija: mažos kintamojo X reikšmės atitinka labai dideles kintamojo Y reikšmes, o didelės kintamojo X reikšmės atitinka mažas kintamojo Y reikšmes. Tačiau duomenys ne guli toje pačioje tiesėje, todėl ryšys tarp jų negali būti vadinamas tiesiniu. B skydelyje rodomi duomenys, kurių imties koreliacijos koeficientas yra –0,6. Mažos X kintamojo reikšmės atitinka dideles Y kintamojo reikšmes. Atkreipkite dėmesį, kad ryšys tarp X ir Y kintamųjų nėra tiesinis, kaip A skydelyje, ir koreliacija tarp jų nebėra tokia didelė. Koreliacijos koeficientas tarp X ir Y kintamųjų, parodytų B skydelyje, yra –0,3. Yra silpna tendencija, pagal kurią didelės X kintamojo reikšmės paprastai atitinka mažas Y kintamojo reikšmes. Skydeliai D–E iliustruoja teigiamą koreliaciją tarp duomenų – atitinka mažos X kintamojo reikšmės didelės Y kintamojo reikšmės.

Aptariant pav. 3, mes vartojome terminą tendencija, nes tarp kintamųjų X ir Y nėra priežasties ir pasekmės ryšio. Koreliacijos buvimas nereiškia priežasties ir pasekmės ryšių tarp kintamųjų X ir Y, t.y. vieno kintamojo reikšmės pakeitimas nebūtinai keičia kito reikšmę. Stipri koreliacija gali atsirasti dėl atsitiktinumo ir paaiškinta trečiuoju kintamuoju, kuris nebuvo įtrauktas į analizę. Tokiais atvejais būtina atlikti papildomus tyrimus. Taigi galima teigti, kad priežasties ir pasekmės ryšiai sukuria koreliaciją, tačiau koreliacija nereiškia priežasties ir pasekmės ryšių egzistavimo.

Imties koreliacijos koeficientas:

Programoje Excel koreliacijos koeficientui apskaičiuoti naudojama funkcija =CORREL() (4 pav.).

Ryžiai. 4. „Excel“ funkcija CORREL

Taigi koreliacijos koeficientas rodo tiesinį ryšį arba ryšį tarp dviejų kintamųjų. Kuo koreliacijos koeficientas artimesnis –1 arba +1, tuo stipresnis tiesinis ryšys tarp dviejų kintamųjų. Koreliacijos koeficiento ženklas lemia priklausomybės pobūdį: tiesioginė (+) ir atvirkštinė (–). Stipri koreliacija nėra priežasties ir pasekmės ryšys. Tai tik rodo šiai imčiai būdingą tendenciją.

Naudojama medžiaga iš knygos Levin et al. Statistics for Managers. – M.: Williams, 2004. – p. 221–227

Apskaičiuokime koreliacijos koeficientą ir kovariaciją įvairiems atsitiktinių dydžių ryšių tipams.

Koreliacijos koeficientas(koreliacijos kriterijus Pearsonas, anglas Pearsono produkto momento koreliacijos koeficientas) nustato laipsnį linijinis ryšiai tarp atsitiktinių dydžių.

Kaip matyti iš apibrėžimo, apskaičiuoti koreliacijos koeficientas būtina žinoti atsitiktinių dydžių X ir Y pasiskirstymą. Jei skirstiniai nežinomi, tada įvertinti koreliacijos koeficientas naudojamas imties koreliacijos koeficientasr ( jis taip pat žymimas kaip Rxy arba r xy) :

kur S x – standartinis nuokrypis atsitiktinio dydžio x imtys, apskaičiuotos pagal formulę:

Kaip matyti iš skaičiavimo formulės koreliacijos, vardiklis (standartinių nuokrypių sandauga) tiesiog normalizuoja skaitiklį taip, kad koreliacija pasirodo bematis skaičius nuo -1 iki 1. Koreliacija Ir kovariacija pateikti tą pačią informaciją (jei žinoma standartiniai nuokrypiai), bet koreliacija patogiau naudoti, nes tai bematis dydis.

Apskaičiuokite koreliacijos koeficientas Ir imties kovariacija MS EXCEL nėra sunku, nes tam yra specialios funkcijos CORREL() ir KOVAR(). Daug sunkiau suprasti, kaip interpretuoti gautas reikšmes.

Teorinis atsitraukimas

Leiskite jums tai priminti koreliacinis ryšys vadinti statistiniu ryšiu, susidedančiu iš to, kad skirtingos vieno kintamojo reikšmės atitinka skirtingas vidutinis reikšmės skiriasi (pakeitus X reikšmę vidutinė vertė Y keičiasi įprastu būdu). Manoma, kad tiek kintamieji X ir Y yra atsitiktinis vertės ir jų atžvilgiu turi tam tikrą atsitiktinę sklaidą vidutinė vertė.

Pastaba. Jei tik vienas kintamasis, pavyzdžiui, Y, yra atsitiktinio pobūdžio, o kito reikšmės yra deterministinės (nustatytos tyrėjo), tada galime kalbėti tik apie regresiją.

Taigi, pavyzdžiui, tiriant vidutinės metinės temperatūros priklausomybę, negalima kalbėti apie koreliacijos temperatūrą ir stebėjimo metus ir atitinkamai taikyti rodiklius koreliacijos su atitinkama jų interpretacija.

Koreliacija tarp kintamųjų gali atsirasti keliais būdais:

- Priežastinio ryšio tarp kintamųjų buvimas. Pavyzdžiui, investicijų į mokslinius tyrimus suma (kintamasis X) ir gautų patentų skaičius (Y). Pirmasis kintamasis pasirodo kaip nepriklausomas kintamasis (faktorius), antras - priklausomas kintamasis (rezultatas). Reikia atsiminti, kad dydžių priklausomybė lemia koreliacijos tarp jų buvimą, bet ne atvirkščiai.

- Konjugacijos buvimas (bendra priežastis). Pavyzdžiui, didėjant organizacijai, didėja darbo užmokesčio fondas (darbo užmokesčio fondas) ir patalpų nuomos kaina. Akivaizdu, kad klaidinga manyti, kad patalpų nuoma priklauso nuo darbo užmokesčio. Abu šie kintamieji daugeliu atvejų tiesiškai priklauso nuo personalo skaičiaus.

- Abipusė kintamųjų įtaka (kai keičiasi vienas, keičiasi antrasis kintamasis ir atvirkščiai). Taikant šį metodą, leidžiamos dvi problemos formuluotės; Bet kuris kintamasis gali veikti ir kaip nepriklausomas, ir kaip priklausomas kintamasis.

Taigi, koreliacijos rodiklis rodo, koks stiprus linijinis ryšys tarp dviejų veiksnių (jei toks yra), o regresija leidžia numatyti vieną veiksnį remiantis kitu.

Koreliacija, kaip ir bet kuris kitas statistinis rodiklis, gali būti naudingas, kai naudojamas teisingai, tačiau jo naudojimas taip pat turi apribojimų. Jei tai rodo aiškiai apibrėžtą linijinį ryšį arba visišką ryšio nebuvimą, tada koreliacija nuostabiai tai atspindės. Bet jei duomenys rodo nelinijinį ryšį (pavyzdžiui, kvadratinį), atskirų reikšmių grupių ar nuokrypių buvimą, tada apskaičiuota vertė koreliacijos koeficientas gali būti klaidinantis (žr. failo pavyzdį).

Koreliacija artimas 1 arba -1 (t. y. absoliučia reikšme artimas 1) rodo stiprų tiesinį ryšį tarp kintamųjų, o vertė, artima 0, nerodo ryšio. Teigiamas koreliacija reiškia, kad vienam rodikliui padidėjus, kitas vidutiniškai didėja, o esant neigiamam – mažėja.

Norint apskaičiuoti koreliacijos koeficientą, reikia, kad lyginami kintamieji atitiktų šias sąlygas:

- kintamųjų skaičius turi būti lygus dviem;

- kintamieji turi būti kiekybiniai (pvz., dažnis, svoris, kaina). Apskaičiuotas šių kintamųjų vidurkis turi aiškią reikšmę: vidutinė kaina arba vidutinis paciento svoris. Skirtingai nuo kiekybinių kintamųjų, kokybiniai (vardiniai) kintamieji įgyja reikšmes tik iš baigtinio kategorijų rinkinio (pavyzdžiui, lyties arba kraujo grupės). Šios reikšmės paprastai siejamos su skaitinėmis reikšmėmis (pavyzdžiui, moteriška lytis yra 1, o vyriška lytis yra 2). Akivaizdu, kad šiuo atveju skaičiavimas vidutinė vertė, kurią reikia rasti koreliacijos, yra neteisingas, todėl ir pats skaičiavimas yra neteisingas koreliacijos;

- kintamieji turi būti atsitiktiniai ir turėti .

Dvimačiai duomenys gali turėti skirtingas struktūras. Kai kuriems iš jų reikia tam tikrų metodų, susijusių su darbu:

- Duomenims su nelinijiniu ryšiu koreliacija turi būti naudojamas atsargiai. Kai kurioms problemoms spręsti gali būti naudinga transformuoti vieną ar abu kintamuosius, kad būtų sukurtas tiesinis ryšys (tam reikia daryti prielaidą apie netiesinio ryšio tipą, kad būtų galima pasiūlyti reikalingą transformacijos tipą).

- Naudojant sklaidos sklypai Kai kurie duomenys gali skirtis nevienodai (išsklaidyti). Netolygios svyravimų problema yra ta, kad vietos, kuriose yra daug skirtumų, ne tik pateikia mažiausiai tikslią informaciją, bet ir turi didžiausią įtaką skaičiuojant statistiką. Ši problema taip pat dažnai išsprendžiama transformuojant duomenis, pavyzdžiui, naudojant logaritmus.

- Galima pastebėti, kad kai kurie duomenys yra suskirstyti į grupes (klasteriacija), o tai gali reikšti poreikį suskirstyti populiaciją į dalis.

- Išskirtinė vertė (staigiai nukrypstanti vertė) gali iškreipti apskaičiuotą koreliacijos koeficiento reikšmę. Nukrypimas gali būti dėl atsitiktinumo, duomenų rinkimo klaidos arba iš tikrųjų gali atspindėti tam tikrą santykių ypatybę. Kadangi nuokrypis labai nukrypsta nuo vidutinės reikšmės, tai labai prisideda prie rodiklio skaičiavimo. Statistiniai rodikliai dažnai apskaičiuojami atsižvelgiant į išskirtinius rodiklius ir jų neatsižvelgiant.

MS EXCEL naudojimas koreliacijai apskaičiuoti

Kaip pavyzdį paimkime 2 kintamuosius X Ir Y ir atitinkamai mėginys sudarytas iš kelių reikšmių porų (X i; Y i). Kad būtų aiškumo, statykime .

Pastaba: Daugiau informacijos apie diagramų sudarymą rasite straipsnyje. Pavyzdiniame pastato faile sklaidos sklypai naudojamas, nes Čia mes nukrypome nuo reikalavimo, kad kintamasis X būtų atsitiktinis (tai supaprastina įvairių tipų ryšių generavimą: tendencijų kūrimą ir tam tikrą sklaidą). Norėdami gauti tikrus duomenis, turite naudoti taškinę diagramą (žr. toliau).

Skaičiavimai koreliacijos Nubrėžkime ryšius tarp kintamųjų įvairiems atvejams: tiesinis, kvadratinis ir pas bendravimo trūkumas.

Pastaba: Pavyzdiniame faile galite nustatyti tiesinės tendencijos parametrus (nuolydis, Y-kirtis) ir šios tendencijos linijos sklaidos laipsnį. Taip pat galite reguliuoti kvadratinius parametrus.

Pavyzdiniame pastato faile sklaidos sklypai jei nėra kintamųjų priklausomybės, naudojama sklaidos diagrama. Šiuo atveju taškai diagramoje yra išdėstyti debesies pavidalu.

Pastaba: Atkreipkite dėmesį, kad pakeitus diagramos mastelį išilgai vertikalios arba horizontalios ašies, taškų debesis gali atrodyti kaip vertikali arba horizontali linija. Akivaizdu, kad kintamieji išliks nepriklausomi.

Kaip minėta aukščiau, norint apskaičiuoti koreliacijos koeficientas MS EXCEL yra funkcija CORREL(). Taip pat galite naudoti panašią funkciją PEARSON(), kuri grąžina tą patį rezultatą.

Norėdami įsitikinti, kad skaičiavimai koreliacijos kurias sukuria funkcija CORREL() naudojant aukščiau pateiktas formules koreliacijos naudojant detalesnes formules:

=COVARIANCE.G(B28:B88;D28:D88)/STDEV.G(B28:B88)/STDEV.G(D28:D88)

=COVARIANCE.B(B28:B88;D28:D88)/STDEV.B(B28:B88)/STDEV.B(D28:D88)

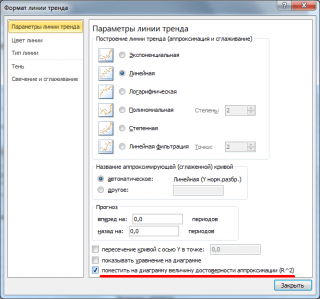

Pastaba: kvadratas koreliacijos koeficientas r yra lygus determinacijos koeficientas R2, kuris apskaičiuojamas konstruojant regresijos tiesę naudojant QPIRSON() funkciją. R2 reikšmę taip pat galima išvesti į sklaidos diagrama kurdami linijinę tendenciją naudodami standartinę MS EXCEL funkciją (pasirinkite diagramą, pasirinkite skirtuką Išdėstymas, tada grupėje Analizė spustelėkite mygtuką Tendencijos linija ir pasirinkite Tiesinė aproksimacija). Norėdami gauti daugiau informacijos apie tendencijų linijos sudarymą, žr., pavyzdžiui, .

MS EXCEL naudojimas kovariacijai apskaičiuoti

Kovariacija yra artimas reikšmei (taip pat yra sklaidos matas) su tuo skirtumu, kad jis apibrėžtas 2 kintamiesiems ir dispersija- vienam. Todėl cov(x;x)=VAR(x).

Kovariacijai apskaičiuoti MS EXCEL programoje (pradedant nuo 2010 m. versijos) naudojamos funkcijos COVARIATION.G() ir COVARIATION.B(). Pirmuoju atveju skaičiavimo formulė yra panaši į aukščiau pateiktą (pabaiga .G reiškia Gyventojų skaičius), antroje vietoje daugiklio 1/n naudojamas 1/(n-1), t.y. baigiasi .IN reiškia Pavyzdys.

Pastaba: Funkcija COVAR(), kuri yra ankstesnėse MS EXCEL versijose, yra panaši į funkciją COVARIATION.G().

Pastaba: Funkcijos CORREL() ir COVAR() angliškoje versijoje pateikiamos kaip CORREL ir COVAR. Funkcijos COVARIANCE.G() ir COVARIANCE.B() kaip COVARIANCE.P ir COVARIANCE.S.

Papildomos skaičiavimo formulės kovariacijos:

=SUMMA(B28:B88-VIDUTINIS(B28:B88);(D28:D88-VIDURTAS(D28:D88)))/SKAIČIUS(D28:D88)

=SUMMA(B28:B88-VIDUTINIS(B28:B88),(D28:D88))/SKAIČIUS(D28:D88)

=SUMMA(B28:B88;D28:D88)/SKAIČIUS(D28:D88)-VIDUTINIS(B28:B88)*VIDUTINIS(D28:D88)

Šios formulės naudoja savybę kovariacijos:

Jei kintamieji x Ir y nepriklausomi, tai jų kovariacija lygi 0. Jeigu kintamieji nėra nepriklausomi, tai jų sumos dispersija lygi:

VAR(x+y)= VAR(x)+ VAR(y)+2COV(x;y)

A dispersija jų skirtumas lygus

VAR(x-y)= VAR(x)+ VAR(y)-2COV(x;y)

Koreliacijos koeficiento statistinio reikšmingumo įvertinimas

Norėdami patikrinti hipotezę, turime žinoti atsitiktinio dydžio pasiskirstymą, t.y. koreliacijos koeficientas r. Paprastai hipotezė tikrinama ne r, o atsitiktiniam dydžiui t r:

kuri turi n-2 laisvės laipsnius.

Jei atsitiktinio dydžio apskaičiuotoji reikšmė |t r | yra didesnė už kritinę reikšmę t α,n-2 (nurodyta α), tada nulinė hipotezė atmetama (ryšys tarp reikšmių yra statistiškai reikšmingas).

Analizės paketo priedas

B kovariacijai ir koreliacijai apskaičiuoti yra to paties pavadinimo instrumentų analizė.

Iškvietus įrankį, pasirodo dialogo langas, kuriame yra šie laukai:

- Įvesties intervalas: reikia įvesti nuorodą į diapazoną su 2 kintamųjų šaltinio duomenimis

- Grupavimas: Paprastai šaltinio duomenys įvedami į 2 stulpelius

- Etiketės pirmoje eilutėje: jei pažymėtas langelis, tada Įvesties intervalas turi būti stulpelių antraštės. Rekomenduojama pažymėti langelį, kad priedo rezultate būtų informacinių stulpelių

- Išvesties intervalas: langelių diapazonas, kuriame bus pateikti skaičiavimo rezultatai. Pakanka nurodyti viršutinį kairįjį šio diapazono langelį.

Papildinys grąžina apskaičiuotas koreliacijos ir kovariacijos reikšmes (kovariacijai taip pat apskaičiuojamos abiejų atsitiktinių dydžių dispersijos).

Esant daugiamačiam atsitiktiniam dydžiui (atsitiktiniam vektoriui), jo komponentų sklaidos ir ryšių tarp jų charakteristika yra kovariacijos matrica.

Kovariacijos matrica apibrėžiamas kaip matematinė centruoto atsitiktinio vektoriaus sandauga iš to paties, bet perkelto vektoriaus:

Kur

Kovariacijos matrica turi formą

kur atsitiktinių vektoriaus koordinačių dispersijos yra išilgai įstrižainės o n =D Xi, o 22 =D X2, o kk = D Xk, o likę elementai reiškia kovariacijas tarp koordinačių

°12 = M"x i x 2 j a 1* = M-jc,** >

Kovariacijos matrica yra simetrinė matrica, t.y. ![]()

Pavyzdžiui, apsvarstykite dvimačio vektoriaus kovariacijos matricą

Kovariacijos matrica gaunama panašiai bet kuriam /^ matmenų vektoriui.

Koordinačių dispersijos gali būti pavaizduotos kaip

kur yra Gi,C2,...,0? - atsitiktinių vektorių koordinačių standartiniai nuokrypiai.

Kaip žinoma, koreliacijos koeficientas yra kovariacijos santykis su standartinių nuokrypių sandauga:

Normalizavus paskutiniu kovariacijos matricos terminų santykiu, gaunama koreliacijos matrica

kuri yra simetriška ir neneigiama apibrėžtoji.

Daugiamatis atsitiktinio dydžio dispersijos analogas yra apibendrinta dispersija, kuri suprantama kaip kovariacijos matricos determinanto reikšmė

![]()

Kita bendra daugiamačio atsitiktinio dydžio dispersijos laipsnio charakteristika yra kovariacijos matricos pėdsakas

kur Скк yra kovariacijos matricos įstrižainės.

Daugiamatėje statistinėje analizėje dažnai naudojamas normalusis skirstinys.

Normaliosios tikimybės tankio apibendrinimas ^-matmens atsitiktinio vektoriaus atveju yra funkcija

čia q = (pj, q 2 , M^) m - matematinių lūkesčių stulpelio vektorius;

|X| - kovariacijos matricos X determinantas;

1 - atvirkštinė kovariacijos matrica.

Matrica X -1, atvirkštinė matmens X matrica puh p, galima gauti įvairiais būdais. Vienas iš jų – Jordano-Gausso metodas. Šiuo atveju sudaroma matricos lygtis

Kur X- kintamųjų stulpelių vektorius, kurių skaičius lygus i; b- i yra dešiniųjų pusių matmenų stulpelio vektorius.

Padauginkime lygtį (6.21) kairėje iš atvirkštinės matricos XG 1:

![]()

Kadangi atvirkštinės matricos ir duotosios sandauga suteikia tapatybės matricą E, Tai

![]()

Jei vietoj b paimkite vieneto vektorių

tada sandauga X -1 -e x pateikia pirmąjį atvirkštinės matricos stulpelį. Jei imtume antrąjį vienetų vektorių

tada produktas E 1 e 2 pateikia pirmąjį atvirkštinės matricos stulpelį ir kt. Taigi, nuosekliai sprendžiant lygtis

![]()

naudodami Jordano-Gausso metodą gauname visus atvirkštinės matricos stulpelius.

Kitas būdas gauti matricą, atvirkštinę matricai E, apima algebrinių komplementų apskaičiavimą A tJ .= (/= 1, 2,..., p; j = 1, 2, ..., p)į duotosios matricos E elementus, pakeičiant juos vietoj matricos E elementų ir pernešant tokią matricą:

Atvirkštinė matrica gaunama padalinus elementus INį matricos E determinantą:

Svarbus atvirkštinės matricos gavimo bruožas šiuo atveju yra tas, kad kovariacijos matrica E yra silpnai sąlygota. Tai lemia tai, kad apverčiant tokias matricas gali atsirasti gana rimtų klaidų. Visa tai reikalauja užtikrinti reikiamą skaičiavimo proceso tikslumą arba naudoti specialius metodus skaičiuojant tokias matricas.

Pavyzdys. Parašykite normaliai paskirstyto dvimačio atsitiktinio dydžio tikimybių tankio išraišką (X prieš X 2)

su sąlyga, kad šių dydžių matematiniai lūkesčiai, dispersijos ir kovariacijos turi šias reikšmes:

Sprendimas. Matricos (6.19) atvirkštinę kovariacijos matricą galima gauti naudojant šią matricos atvirkštinę išraišką X matricai:

kur A yra matricos X determinantas.

A ir L 12, A 21, A 22- algebriniai priedai prie atitinkamų X matricos elementų.

Tada matricai ]r- ! gauname išraišką

Kadangi a 12 = 01О2Р ir °2i =a 2 a iP> ir a i2 a 2i = cyfst|r, tada,

Susiraskime darbą

Tikimybių tankio funkcija bus parašyta formoje

Pakeitę pradinius duomenis, gauname tokią tikimybių tankio funkcijos išraišką

Šiame straipsnyje aprašoma formulės sintaksė ir funkcijos naudojimas COVARIANCE.G programoje Microsoft Excel.

Pateikia populiacijos kovariaciją – kiekvienos dviejų duomenų rinkinių duomenų taškų poros dispersijų sandaugų aritmetinį vidurkį. Kovariacija naudojama dviejų duomenų rinkinių ryšiui nustatyti. Pavyzdžiui, galite pasitikrinti, ar aukštesnis pajamų lygis atitinka aukštesnį išsilavinimo lygį.

Sintaksė

COVARIANCE.G(masyvas1,masyvas2)

Funkcijos COVARIANCE.G argumentai aprašyti toliau.

Masyvas1- reikalingas argumentas. Pirmasis langelių diapazonas, kuriame yra sveikieji skaičiai.

Masyvas2- reikalingas argumentas. Antrasis langelių diapazonas su sveikaisiais skaičiais.

Pastabos

Pavyzdys

Nukopijuokite pavyzdinius duomenis iš šios lentelės ir įklijuokite juos į naujo Excel darbalapio langelį A1. Norėdami pamatyti formulių rezultatus, pasirinkite jas ir paspauskite F2, tada paspauskite Enter. Jei reikia, pakeiskite stulpelių plotį, kad matytumėte visus duomenis.

Matematiškai kovariacija (anglų kalba Kovariacija) yra dviejų atsitiktinių dydžių tiesinės priklausomybės matas. Portfelio teorijoje šis rodiklis naudojamas nustatant ryšį tarp konkretaus vertybinio popieriaus grąžos ir vertybinių popierių portfelio grąžos. Norėdami apskaičiuoti grąžos kovariaciją, turite naudoti šią formulę:

Kur k i– vertybinio popieriaus pelningumas i-tuoju laikotarpiu;

Numatoma (vidutinė) vertybinio popieriaus grąža;

p i– portfelio grąža i-uoju periodu;

Numatoma (vidutinė) portfelio grąža;

n– stebėjimų skaičius.

Reikėtų pažymėti, kad formulės vardiklis yra pakeistas ( n-1), jei kovariacija apskaičiuojama remiantis imtimi iš stebėjimų visumos. Jei skaičiuojant atsižvelgiama į visą populiaciją, vardiklis pakeičiamas n.

Pavyzdys. Lentelėje parodyta įmonių A ir bendrovės B akcijų pelningumo dinamika, taip pat vertybinių popierių portfelio pelningumo dinamika.

Norėdami apskaičiuoti kiekvienos akcijos grąžos ir portfelio kovariaciją naudodami aukščiau pateiktą formulę, turite apskaičiuoti vidutinę grąžą, kuri bus:

- bendrovės A akcijoms 4,986%;

- už bendrovės B akcijas 5,031%;

- portfeliui 3,201 proc.

Taigi bendrovės A akcijų kovariacija su portfeliu bus -0,313, o bendrovės B akcijų – 0,242.

Cov (kA, kp) = ((5,93-4,986)(2,27-3,201) + (5,85-4,986)(2,39-3,201) + (5,21-4,986)(3,47-3,201) + (5,37-4,986)(3,21-3,201) + (4,99-4,986)(2,95-3,201) + (4,87-4,986)(2,97-3,201) + (4,70-4,986)(3,32-3,201) + (4,75-4,986)(3,65-3,201) + (4,33-4,986)(3,97-3,201) + (3,86-4,986)(3,81-3,201))/(10-1) = -0,313

Cov (k B, k p) = ((4,25-5,031)(2,27-3,201) + (4,47-5,031)(2,39-3,201) + (4,68-5,031)(3,47-3,201) + (4,71-5,031)(3,21-3,201) + (4,77-5,031)(2,95-3,201) + (5,25-5,031)(2,97-3,201) + (5,45-5,031)(3,32-3,201) + (5,33-5,031)(3,65-3,201) + (5,55-5,031)(3,97-3,201) + (5,85-5,031)(3,81-3,201))/(10-1) = 0,242

Panašius skaičiavimus galima atlikti programoje „Microsoft Excel“, naudojant „COVARIANCE.B“ funkciją pavyzdžiui iš populiacijos arba „COVARIATION.G“ funkciją visai populiacijai.

Kovariacijos aiškinimas

Kovariacijos koeficiento reikšmė gali būti neigiama arba teigiama. Neigiama jo reikšmė rodo, kad vertybinio popieriaus grąža ir portfelio grąža juda skirtingomis kryptimis. Kitaip tariant, jei vertybinio popieriaus pajamingumas kyla, portfelio pajamingumas kris ir atvirkščiai. Teigiama reikšmė rodo, kad vertybinio popieriaus ir portfelio grąža juda ta pačia kryptimi.

Kai vertybinio popieriaus grąžos ir portfelio grąžos svyravimai yra atsitiktiniai, stebima maža kovariacijos koeficiento reikšmė (artima 0).