Pengurangan biaya difasilitasi dengan membenarkan pilihan antara produksi sendiri dan pembelian produk setengah jadi, komponen, dll.

Situasi 11. Suatu perusahaan dapat membeli komponen (suku cadang) atau memproduksinya secara mandiri. Dalam hal produksi sendiri, biaya tetap yang terkait dengan produksi suku cadang ini akan berjumlah 50 ribu rubel, dan biaya variabel per unit produk akan berjumlah 25 rubel. Suku cadang yang sudah jadi dapat dibeli seharga 100 rubel. per satuan. Kebutuhan tahunan perusahaan akan suku cadang ini adalah 800 unit.

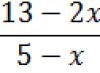

Pilihan yang paling banyak solusi yang efektif dapat dilakukan dengan menyelesaikan persamaan berikut:

C x q = S pos + S per. satuan xq,

di mana q – kuantitas yang dibutuhkan bagian per tahun.

Mengubah persamaan berdasarkan data kami, kami mendapatkan:

100 q = 50.000 + 25 q; q = 667 satuan.

Jadi, perhitungan menunjukkan bahwa dengan kebutuhan tahunan 667 suku cadang, biaya pembeliannya akan bertepatan dengan biaya produksinya. Jika kebutuhan suku cadang di atas 667 unit per tahun, maka akan lebih efisien produksi sendiri, dan dengan kebutuhan yang lebih sedikit, lebih menguntungkan untuk membeli. Karena kebutuhan suku cadang perusahaan adalah 800 unit, lebih tinggi dari jumlah kritisnya, maka lebih menguntungkan bagi perusahaan untuk memproduksinya.

5.6.5. Penerimaan atau penolakan pesanan tambahan dengan harga di bawah biaya.

Kebutuhan untuk menerima pesanan tambahan dengan harga di bawah biaya paling sering muncul di suatu perusahaan pada saat terjadi penurunan produksi, meskipun kapasitas produksi perusahaan tersebut belum dimanfaatkan sepenuhnya.

Situasi 12. Perusahaan harus memproduksi 1000 unit. produk dengan harga 150 rubel per unit. Biaya seluruh produksi sesuai rencana adalah 120 ribu rubel, termasuk biaya tetap - 60 ribu rubel. Sepanjang tahun ini, volume penjualan aktual menurun secara signifikan dan akan berkurang sekitar 40% dari yang direncanakan. Perusahaan menerima pesanan 300 produk, yang produksinya harus dilakukan menggunakan teknologi yang dimodifikasi, yang memerlukan investasi tambahan sebesar 5 ribu rubel. Harga jualnya adalah 110 rubel. per unit produksi. Apakah ini akan bermanfaat bagi perusahaan?

Berdasarkan informasi yang ada, hal ini tidak menguntungkan karena kami melihat harga jualnya lebih rendah dibandingkan harga pokok produksinya. Namun pertanyaan ini hanya bisa dijawab secara akurat dengan membuat perhitungan yang diperlukan, yang disajikan dalam tabel. 5.6.5.1.

Tabel 5.6.5.1.

| TIDAK. | Indikator | Opsi portofolio pesanan 100%. | Opsi 60% dari portofolio pesanan | Opsi pesanan tambahan | ||

| 60% dari portofolio pesanan | pesanan tambahan | total | ||||

| 1. | Volume produksi, unit | |||||

| 2. | Harga, gosok | |||||

| 3. | Pendapatan, t.rub. | |||||

| 4. | Biaya produksi, t.rub. | |||||

| 5. | Biaya per unit produksi, gosok. | 132,22 | ||||

| 6. | Jumlah biaya tetap, gosok. | |||||

| 7. | Jumlah biaya variabel, t.rub. | |||||

| 8. | Biaya variabel per unit. | |||||

| 9. | produk, gosok. | -6 | -6 |

Untung (rugi), t.rub.

Berdasarkan tabel berikut, meskipun harga di bawah harga pokok, perusahaan diuntungkan dengan menerima pesanan tambahan, karena biaya tetap tidak didistribusikan ke pesanan tambahan.

Ketika memutuskan apakah akan menerima pesanan tambahan, pertama-tama perusahaan perlu mengetahui berapa jumlah keuntungan tambahan yang akan diperoleh dan berapa harga produk yang seharusnya.

Perhitungan ini dapat dilakukan dengan menggunakan rumus:

C tambahan = S per satuan + (S’ posting / q tambahan) + (P tambahan / q tambahan)

dimana S’ post adalah perubahan biaya tetap yang disebabkan oleh pelaksanaan

pesanan tambahan;

R ekstra – keuntungan yang diterima dari pesanan tambahan.

Kemudian, dalam kondisi situasi yang dipertimbangkan, jika kita melanjutkan dari keuntungan yang diinginkan dari pesanan tambahan sebesar 4 ribu rubel. , maka harga produk pesanan tambahan seharusnya:

C tambahan = 60 + (5000/300) + (4000/300) = 90 gosok. Sesuai dengan paragraf. 1 ayat 1 seni. 254 Kode Pajak Di Federasi Rusia, biaya bahan mencakup biaya berikut: - untuk pembelian bahan mentah dan bahan habis pakai yang digunakan dalam produksi barang (pelaksanaan pekerjaan, penyediaan layanan) dan pembentukan dasarnya; - untuk pembelian bahan baku dan bahan yang ada komponen yang diperlukan dalam produksi barang (kinerja pekerjaan, penyediaan jasa). Dalam praktiknya, ada kalanya saat membeli bahan ada kebutuhan untuk mengeluarkan biaya tambahan. Misalnya, ini berlaku untuk pengeluaran berupa biaya terjemahan ke dalam bahasa Rusia karakteristik teknis dan kondisi penggunaan bahan. Menurut pendapat kami, biaya-biaya ini juga harus diperhitungkan sebagai bagian dari biaya material atas dasar ini. Posisi serupa dipegang oleh Departemen Perpajakan dan Administrasi Pajak Rusia untuk kota Moskow, yang dalam Suratnya tertanggal 5 Januari 2003 N 26-12/820 menjelaskan bahwa biaya organisasi berupa biaya penerjemahan teknis karakteristik dan kondisi penggunaan termasuk untuk tujuan pajak penghasilan sesuai dengan Art. 254 Kode Pajak Federasi Rusia untuk biaya material untuk pembelian bahan tertentu, asalkan memenuhi kriteria kelayakan ekonomi. Dari sudut pandang pengorganisasian akuntansi pajak untuk pajak penghasilan, unsur pengeluaran material suatu perusahaan yang dipertimbangkan menarik karena, menurut ayat 1 Seni. 318 Kode Pajak Federasi Rusia, untuk keperluan penghitungan pajak penghasilan, biaya produksi dan penjualan yang timbul selama periode pelaporan (pajak) dibagi menjadi langsung dan tidak langsung. Pada saat yang sama, biaya langsung biasanya mencakup, khususnya, biaya bahan, ditentukan sesuai dengan paragraf. 1 ayat 1 seni. 254 Kode Pajak Federasi Rusia. Perlu dicatat bahwa pertanyaan untuk mengklasifikasikan sumber daya material tertentu yang digunakan dalam proses produksi perusahaan sebagai biaya langsung atau tidak langsung dalam akuntansi pajak dalam praktiknya cukup rumit. Faktanya adalah selain bahan baku dan bahan yang ditentukan dalam paragraf. 1 ayat 1 seni. 254 Kode Pajak Federasi Rusia, artikel ini juga berisi referensi untuk bahan yang dibeli yang digunakan, misalnya, untuk kebutuhan produksi dan ekonomi lainnya (klausul 2, paragraf 1, pasal 254 Kode Pajak Federasi Rusia) atau untuk biaya penambangan dan pekerjaan persiapan selama penambangan dan pekerjaan pengupasan operasional di tambang perusahaan pertambangan (klausul 4, klausul 7, pasal 254 Kode Pajak Federasi Rusia). Biaya material ini, juga diperlukan dalam produksi barang (pelaksanaan pekerjaan, penyediaan jasa) dan, tentu saja, terkait dengan proses teknologi, namun, tidak berhubungan dengan pengeluaran langsung, karena tidak disebutkan dalam Art. 318 Kode Pajak Federasi Rusia. Menurut pendapat kami, ketika memutuskan apakah akan mengklasifikasikan sumber daya material tertentu yang digunakan dalam kegiatan produksi suatu organisasi sebagai pengeluaran langsung dalam arti menerapkan Art. 318 Kode Pajak Federasi Rusia, perlu dipandu oleh kriteria bahwa bahan-bahan ini digunakan dalam produksi utama, dan bukan dalam produksi tambahan (tidak terkait dengan rantai produksi utama untuk produksi jenis apa pun produk jadi), yang secara langsung merupakan bahan dasar produk jadi, atau komponen bahan penting yang melengkapi atau berinteraksi langsung dengan bahan dasar produk yang diproses selama pemrosesan menjadi produk komersial. Sumber daya material yang digunakan di perusahaan untuk memastikan pengoperasian properti yang dapat disusutkan dalam proses produksi produk jadi (yaitu, hanya berinteraksi dengan aset tetap dan alat kerja lainnya, dan bukan dengan produk manufaktur), menurut pendapat kami, harus diklasifikasikan sebagai biaya tidak langsung dalam akuntansi pajak . Dengan kata lain, biaya material dalam pengertian penerapan paragraf. 1 ayat 1 seni. 254 dari Kode Pajak Federasi Rusia (biaya langsung) “duduk di dalam” produk jadi sebagai komponennya, sedangkan biaya bahan dalam pengertian paragraf penerapan. 2 hal. 1 seni. 254 Kode Pajak Federasi Rusia (biaya tidak langsung) digunakan sebagai sarana untuk memproduksi produk jadi ini. Apabila timbul perselisihan mengenai pencantuman bahan-bahan tertentu sebagai beban langsung atau tidak langsung dalam akuntansi perpajakan, perlu diperhatikan bahwa Bab. 25 Kode Pajak Federasi Rusia menentukan prosedur pembentukan basis pajak untuk pajak penghasilan, termasuk dalam hal menentukan komposisi pengeluaran langsung, sehubungan dengan organisasi dan perusahaan dari semua industri perekonomian nasional tanpa menonjolkan ciri-ciri produksi pada masing-masing industri. Oleh karena itu, ketika mengambil keputusan masalah tertentu mengenai penerapan norma tertentu Bab. 25 dari Kode Pajak Federasi Rusia, perlu untuk mempertimbangkan fitur-fitur produksi khusus industri, yang dapat dicatat baik dalam kebijakan akuntansi organisasi, atau dalam pedoman atau peraturan industri umum tentang pembentukan biaya produksi . Mulai 1 Januari 2005, Undang-Undang Federal 06.06.2005 N 58-FZ dalam paragraf 1 Seni. 318 Kode Pajak Federasi Rusia, dilakukan perubahan yang mulai berlaku pada 14 Juli 2005 dan berlaku untuk hubungan hukum yang timbul mulai 1 Januari 2005. Artinya, perubahan tersebut “membuka” daftar biaya langsung, yang akan memungkinkan organisasi sendiri untuk membagi biaya menjadi biaya langsung dan tidak langsung. Jadi, mulai tanggal 1 Januari 2005, biaya langsung dapat mencakup, khususnya, biaya material yang ditentukan sesuai dengan paragraf. 1 dan 4 paragraf 1 seni. 254 Kode Pajak Federasi Rusia. Pada saat yang sama, secara tegas ditetapkan bahwa wajib pajak secara mandiri menentukan dalam kebijakan akuntansi untuk tujuan perpajakan daftar pengeluaran langsung yang terkait dengan produksi barang (kinerja pekerjaan, penyediaan jasa). Inovasi ini memungkinkan untuk secara signifikan mengurangi perbedaan antara akuntansi dan biaya pajak barang (pekerjaan, jasa), serta menghilangkan risiko pajak yang dihadapi wajib pajak ketika menerapkan versi sebelumnya dari Art. 318 Kode Pajak Federasi Rusia. Praktik arbitrase 1. “Denda” yang dikenakan oleh pihak lawan atas penundaan keberangkatan gerbong, keterlambatan gerbong selama pembongkaran, kehilangan panas dan hilangnya listrik bukan merupakan jenis tanggung jawab, tetapi merupakan kenaikan biaya, yang harus diperhitungkan sebagai bagian dari biaya material sesuai dengan paragraf. 1 ayat 1 seni. 254 Kode Pajak Federasi Rusia (Resolusi Layanan Antimonopoli Federal NWZ tanggal 29 Agustus 2005 N A13-16812/04-19). Masyarakat pada tahun 2002 - 2003 termasuk dalam biaya-biaya yang mengurangi dasar kena pajak penghasilan, denda yang dikenakan oleh pihak lawan atas penghentian mobil, keterlambatan pembongkaran mobil, kehilangan panas dan kehilangan listrik. Inspektorat Pajak berpendapat bahwa pengeluaran tersebut tidak dapat dibenarkan secara ekonomi dan juga mengacu pada paragraf. 13 ayat 1 seni. 265 Kode Pajak Federasi Rusia, yang menurutnya biaya non-operasional yang tidak terkait dengan produksi dan penjualan termasuk biaya yang wajar untuk melakukan kegiatan yang tidak terkait langsung dengan produksi dan (atau) penjualan. Pengeluaran tersebut antara lain meliputi pengeluaran berupa denda, denda dan (atau) sanksi lain yang diakui oleh debitur atau harus dibayar oleh debitur berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum karena pelanggaran kontrak atau kewajiban utang. . Dari berkas perkara dapat disimpulkan bahwa Perusahaan melakukan pembayaran sengketa berdasarkan tagihan yang diterbitkan oleh pihak rekanan Perusahaan, yang menunjukkan jumlah yang harus dibayar untuk penundaan keberangkatan mobil, penundaan pembongkaran mobil, kehilangan panas dan kehilangan listrik. . Sebagaimana ditetapkan oleh pengadilan tingkat pertama, jumlah tersebut bukan denda, denda atau sanksi lainnya. Peningkatan pembayaran untuk penundaan gerbong dan penundaan gerbong selama pembongkaran diatur dalam Art. 43 Hukum Federasi Rusia "Piagam transportasi kereta api Federasi Rusia"; kehilangan panas dan kehilangan listrik adalah bagian integral biaya untuk listrik yang dikonsumsi dan energi panas berdasarkan pasal 66.3 dan 66.4 Pedoman untuk perhitungan tarif dan harga yang diatur untuk energi listrik (panas) di pasar ritel (konsumen), disetujui oleh Resolusi Komisi Energi Federal tanggal 31 Juli 2002 N 49-E/8 dalam kerangka kewenangan yang diberikan kepadanya oleh Seni. 5 Undang-Undang Federasi Rusia "Tentang peraturan negara tentang tarif energi listrik dan panas di Federasi Rusia". Menurut paragraf. 1 ayat 1 seni. 254 Kode Pajak Federasi Rusia, biaya material, khususnya, termasuk biaya wajib pajak untuk perolehan bahan mentah dan (atau) bahan yang digunakan dalam produksi barang (pelaksanaan pekerjaan, penyediaan layanan) dan (atau) menjadi dasar mereka atau menjadi komponen penting dalam produksi barang (kinerja pekerjaan, penyediaan jasa). Dengan demikian, pembayaran tertentu yang dilakukan kepada pihak lawan berdasarkan faktur yang diterbitkan oleh mereka dibenarkan secara ekonomi dan didokumentasikan oleh Perusahaan. Oleh karena itu, Perseroan berhak mengatribusikan biaya-biaya tersebut ke dalam beban-beban yang mengurangi dasar kena pajak penghasilan sebagai beban material. 2. Biaya perolehan majalah, yang selanjutnya dialihkan pada saat Perseroan memberikan jasa konsultasi komprehensif, termasuk dalam beban material sesuai dengan paragraf. 1 ayat 1 seni. 254 Kode Pajak Federasi Rusia (Resolusi Layanan Antimonopoli Federal Federasi Rusia tanggal 12 Desember 2005 N A29-2980/2005a). Selama pemeriksaan, otoritas pajak menemukan bahwa Perusahaan secara melawan hukum telah memasukkan biaya perolehan majalah "Bisnis dan Hukum" ke dalam biaya-biaya yang mengurangi dasar pengenaan pajak penghasilan. Para pemeriksa menilai bahwa majalah tersebut bukan merupakan komponen penting dalam pelayanan Perusahaan. layanan informasi dan, oleh karena itu, tidak berhubungan dengan biaya material. Pengadilan Arbitrase Republik Komi, yang memenuhi tuntutan masyarakat, berpedoman pada paragraf. 1 ayat 1 seni. 254 Kode Pajak. Pada saat yang sama, pengadilan melanjutkan dari menghubungkan biaya perolehan majalah “Bisnis dan Hukum” dengan layanan informasi yang diberikan, oleh karena itu kesimpulan Inspektorat bahwa wajib pajak meremehkan dasar pengenaan pajak penghasilan adalah tidak sah. Pengadilan Arbitrase Federal Distrik Volga-Vyatka, yang mempertimbangkan permohonan kasasi Inspektorat, tidak menemukan alasan untuk memuaskannya dalam bagian ini. Berdasarkan Seni. 247 Kode Pajak Federasi Rusia, objek perpajakan pajak penghasilan badan adalah keuntungan yang diterima wajib pajak. Keuntungan untuk tujuan Ch. 25 Kode Pajak Federasi Rusia mengakui pendapatan yang diterima dikurangi dengan jumlah biaya yang dikeluarkan, yang ditentukan sesuai dengan bab tersebut. Dalam paragraf 1 ayat 1 seni. 254 Kode Etik menetapkan bahwa pengeluaran material, khususnya, mencakup pengeluaran wajib pajak berikut: untuk pembelian bahan mentah dan (atau) bahan yang digunakan dalam produksi barang (pelaksanaan pekerjaan, penyediaan jasa) dan (atau) menjadi dasar mereka atau menjadi komponen penting dalam barang-barang produksi (pelaksanaan pekerjaan, penyediaan jasa). Pengadilan menetapkan dan materi perkara menegaskan bahwa tujuan kegiatan yang dilakukan oleh Perhimpunan adalah untuk membuat perjanjian layanan informasi kepada pengguna, yang biayanya termasuk biaya majalah "Bisnis dan Hukum". Distribusi majalah di luar jangkauan layanan informasi tidak dilakukan. Otoritas pajak tidak memberikan bukti sebaliknya. Praktik penerapan prinsip bukti dokumenter pengeluaran 1. Bab 25 Kode Pajak Federasi Rusia tidak memuat norma keharusan, yang menunjukkan ketidakmungkinan menerima dokumen utama akuntansi yang memiliki cacat dalam desainnya (dikeluarkan oleh badan hukum yang tidak ada, keabsahan badan pengelola badan hukum dan kekuasaan kepala akuntan dipertanyakan). Tidak dapat diandalkannya dokumen-dokumen utama adalah dasar penolakan wajib pajak untuk menerima dokumen-dokumen tersebut untuk akuntansi oleh rekanannya, tetapi tidak berarti pengakuan atas tidak adanya biaya-biaya tersebut (Resolusi Layanan Antimonopoli Federal Wilayah Kaukasus Utara tanggal 26 Februari, 2006 N F08-383/2006-175A). Berdasarkan paragraf 1 Seni. 252 Kode Pajak Federasi Rusia, pengeluaran yang terdokumentasi berarti pengeluaran yang dikonfirmasi oleh dokumen yang dibuat sesuai dengan undang-undang Federasi Rusia. Sesuai dengan paragraf. 1 ayat 1 seni. 254 Kode Pajak Federasi Rusia, biaya material termasuk biaya wajib pajak untuk perolehan bahan mentah dan (atau) bahan yang digunakan dalam produksi barang (pelaksanaan pekerjaan, penyediaan layanan) dan (atau) yang menjadi dasarnya atau menjadi komponen penting dalam produksi barang (kinerja pekerjaan, penyediaan jasa). Menurut aturan Art. 9 Hukum Federal tanggal 21 November 1996 N 129-FZ “Tentang Akuntansi”, segala transaksi bisnis yang dilakukan oleh suatu organisasi harus didokumentasikan dengan dokumen pendukung. Dokumen-dokumen ini berfungsi sebagai dokumen akuntansi utama yang menjadi dasar pelaksanaan akuntansi. Pada saat yang sama Ch. 25 Kode Pajak Federasi Rusia tidak memuat norma wajib yang menunjukkan ketidakmungkinan menerima dokumen utama akuntansi yang memiliki cacat dalam desainnya (dikeluarkan oleh badan hukum yang tidak ada; keabsahan badan pengelola badan hukum entitas dan kekuasaan kepala akuntan diragukan). Tidak dapat diandalkannya dokumen-dokumen utama menjadi dasar penolakan wajib pajak untuk menerima dokumen-dokumen tersebut untuk akuntansi oleh pihak lawannya, namun tidak berarti pengakuan atas tidak adanya biaya-biaya seperti itu. Dokumen yang mengkonfirmasi biaya pembelian barang, tetapi tidak dibuat sesuai dengan undang-undang Federasi Rusia, tidak menunjukkan fakta perolehan barang secara cuma-cuma jika barang tersebut diterima untuk akuntansi di dengan cara yang ditentukan dan digunakan dalam produksi barang (pekerjaan, jasa). Fakta penggunaan barang yang dibeli (pekerjaan, jasa) dalam kegiatan produksi dan pendaftarannya penting untuk akuntansi pajak dan pembentukan basis pajak untuk pajak penghasilan badan. Untuk membuktikan biaya yang dikeluarkan, perusahaan mengajukan perjanjian kontrak tanggal 3 Januari 2002 No. 1, tanggal 29 Agustus 2003 No. 4, tanggal 1 Desember 2002, tanggal 12 November 2002, tanggal 20 November 2002, tanggal 12 Oktober , 2002, tanggal 29 April 2003 No. 3, tanggal 18 Januari 2002 No. 2, tanggal 17 Oktober 2003 No. 7, sertifikat biaya pekerjaan yang dilakukan dan pengeluarannya, dibubuhi stempel dan tanda tangan pelanggan. Materi perkara telah dikonfirmasi dan inspektorat pajak belum mendokumentasikan fakta penyerahan, pembayaran, kapitalisasi dan penggunaan lebih lanjut dalam aktivitas ekonomi bahan bangunan yang dibeli oleh perusahaan, ditunjukkan dalam faktur dan nota pengiriman yang disengketakan. Dengan demikian, kesimpulan pengadilan banding bahwa tambahan pajak penghasilan, denda dan denda atas pajak ini kepada perusahaan tidak sesuai dengan keadaan sebenarnya dari kasus tersebut adalah benar.Lebih lanjut tentang topik 2.1.1. Biaya perolehan bahan baku dan perlengkapan yang digunakan dalam produksi barang (pelaksanaan pekerjaan, penyediaan jasa) dan menjadi dasarnya atau menjadi komponen penting dalam produksi barang (pelaksanaan pekerjaan, penyediaan jasa):

"Algoritma untuk sukses", majalah korporat OK RKSAL, Oktober-Desember 2011. www.rusal.ru/press-center/press-algoritm.aspx

Natalya Tsvetkova

Mana yang lebih menguntungkan: membeli teknologi yang sudah ada atau mengembangkan teknologi Anda sendiri? Setiap perusahaan besar menghadapi pertanyaan ini dengan satu atau lain cara. RUSAL sudah menemukan jawabannya.

Tanggal 11 Januari 1991 diperingati di semua pabrik Tata Motors India sebagai hari ulang tahun kedua perusahaan tersebut. Meskipun sejarah pembuat mobil Tata secara resmi dimulai pada tahun 1945, tahun 1991 menjadi sangat penting baginya: pada tanggal 11 Januari 1991 dikeluarkan keputusan Pemerintah India, yang menandai dimulainya liberalisasi industri otomotif India. Sejak saat itu, pembuat mobil India diizinkan melakukan investasi asing langsung dan membeli teknologi asing. Tata Motors segera memanfaatkan hak tersebut, pada akhir tahun menandatangani perjanjian dengan Mercedes-Benz untuk pembelian teknologi untuk produksi mobil penumpang. Tiga tahun kemudian, mobil India pertama, Tata Indica, dirilis, penjualannya dalam sembilan bulan pertama menutup biaya pembelian teknologi tersebut. Indica masih menjadi mobil terlaris di India: misalnya pada Oktober 2011 saja, penjualannya melebihi 11 ribu unit. Tidak ada merek lain yang diwakili di negara ini yang dapat membanggakan angka tersebut. “Membeli teknologi dari Mercedes-Benz dan menciptakan Tata Indica terlaris tidak diragukan lagi merupakan faktor penentu yang memungkinkan Tata Motors menjadi pemimpin pasar dan mempertahankan posisi tersebut hingga hari ini,” kata Rajeev Mahendra, seorang jurnalis dan salah satu jurnalis India. dari rekan penulis buku tersebut. "Beyond the Blue Mountain: Stories of the Tata Corporation" ( Di Luar Itu Gunung Biru: Kisah Tata (2008). Menurut pakar tersebut, perusahaan mengambil langkah yang tepat dengan mengakuisisi teknologi produksi: Tata membutuhkan waktu bertahun-tahun untuk mengembangkannya sendiri, dan pesaing tidak akan tinggal diam. Akibatnya, perusahaan bisa kehilangan peluang untuk mendominasi pasar.

Namun, tidak semua produsen menganggap “resep sukses Tata” bersifat universal. Misalnya, RUSAL yakin jika yang sedang kita bicarakan tentang teknologi yang memberikan keunggulan kompetitif bagi perusahaan, maka teknologi tersebut perlu dikembangkan, dan tidak menunggu sampai pesaing mengembangkan teknologi ini dan, mungkin, menjualnya dengan “uang yang wajar”. Dan bagaimanapun juga, ketika membuat keputusan untuk “membeli atau memproduksi”, mereka secara ketat memantau penilaian risiko, pro dan kontra dari kedua jalur tersebut.

Apa kelebihannya?

Argumen utama yang mendukung perkembangan teknologi adalah penghematan. Selain itu, perbedaan biaya yang mungkin dikeluarkan perusahaan saat membeli teknologi dan saat mengembangkannya secara mandiri bisa mencapai miliaran dolar. Dari mana angka-angka ini berasal? Teknologinya sendiri tidak terlalu mahal, namun biaya terkait pembeliannya meningkat secara signifikan. Seperti yang mungkin terjadi, katakanlah, selama pembangunan Pabrik Peleburan Aluminium Khakass (KhAZ). Pada tahun 2004, manajemen perusahaan dihadapkan pada pilihan: membangun pabrik elektroliser lama, mengembangkan yang baru, atau membeli teknologi dari pemasok. Pembelian tersebut akan menelan biaya RUSAL $100 juta untuk digunakan dalam satu seri elektrolisis. Namun, bukan itu saja. “Saat Anda membeli teknologi, penjual dapat menjamin Anda mendapatkan hasil, yaitu produk dengan karakteristik tertentu, hanya jika seluruh teknologi diikuti dari “A” hingga “Z,” jelas Victor Mann, direktur teknis RUSAL. - Ini berarti Anda berada dalam batasan yang sangat ketat: Anda harus membeli derek dari pemasok ini dan itu, pneumatik dari ini dan itu. Dan tidak ada alternatif lain. Akibatnya, Anda kehilangan alat manajemen biaya apa pun.” Victor Mann mengenang bahwa, bersama rekan-rekannya, mereka menghitung: jika Anda membeli teknologi dan kemudian mengikutinya dengan ketat, membeli peralatan hanya dari pemasok tertentu, biaya modal (CAPEX) untuk pembangunan KhAZ akan menjadi 4000-5000 $ /t aluminium. Mempertimbangkan produktivitas yang direncanakan, peluncuran pabrik akan merugikan perusahaan sekitar $1,5 miliar. Jika RUSAL memutuskan untuk menghemat uang dan mencari pemasok peralatan lain, ini berarti pelanggaran terhadap teknologi dan penjualnya akan melepaskan diri dari semua kewajiban dalam hal teknologi. indikator. Oleh karena itu, RUSAL memutuskan untuk mengembangkan teknologi RA-300 miliknya sendiri. Ternyata dalam kasus ini, CAPEX berjumlah ~ $2400/t, dan pembangunan pabrik, dengan demikian, menelan biaya sekitar $800 juta. Oleh karena itu, penghematan berjumlah sekitar $0,7 miliar. Apakah mengherankan jika manajemen perusahaan memutuskan untuk berinvestasi dalam pengembangan.

Manfaat penting lainnya dari mengembangkan teknologi sendiri adalah dampak kumulatif yang ditimbulkannya. “Jika kami terbebas dari kewajiban membeli peralatan dari pemasok tertentu – yang sebagian besar berasal dari luar negeri – kami dapat melibatkan pabrik Rusia dalam proyek tersebut,” jelas Victor Mann. - Hal ini, pada gilirannya, tidak hanya memberi kita kesempatan untuk menghemat uang, tetapi juga untuk mengembangkan pabrikan Rusia. Yang terakhir ini menciptakan lapangan kerja baru di bawah perintah kami; berkat pengerjaan proyek kami, basis pajak meningkat dan anggaran daerah meningkat. Hasilnya, permintaan efektif meningkat di kawasan ini, termasuk terhadap produk kami. Jadi, dengan mengembangkan perusahaan-perusahaan Rusia, kita menciptakan konsumen masa depan kita.” Jika tidak mungkin menemukan pabrikan Rusia yang mampu memasok peralatan yang dibutuhkan, RUSAL dapat bertindak sebagai perantara antara perusahaan dalam negeri dan pemasok Barat. Yang terakhir menjual teknologi tersebut ke pabrik Rusia, yang dengannya mereka mulai memproduksi peralatan untuk kebutuhan RUSAL. Skema ini menguntungkan semua pihak: pemasok Barat menerima pembeli teknologi, pabrik Rusia, jika ada pelanggan besar, menerima visi yang jelas prospek pengembalian investasi, dan RUSAL - penghematan 30-40%. Hal inilah yang terjadi tahun lalu, misalnya, ketika perusahaan bertindak sebagai perantara dalam menyelesaikan perjanjian transfer teknologi antara perusahaan Barat dan perusahaan Rusia dari Krasnoyarsk, yang berkat kesepakatan ini, mulai berproduksi. tampilan baru mixer.

“Pengembangan teknologi secara mandiri memiliki banyak keuntungan,” simpul Victor Mann. - Selain hal di atas, strategi ini memiliki keunggulan lain. Misalnya, klien lebih bersedia bekerja sama dengan produsen yang memiliki teknologi sendiri, karena dalam hal ini mereka dapat memberikan jaminan kualitas produk yang lebih jelas. Teknologi juga secara signifikan meningkatkan kapitalisasi perusahaan: pasar memahami bahwa ketersediaan teknologi sendiri menjadikan perusahaan lebih berkelanjutan, perkembangannya lebih dapat diprediksi, dan biaya pembangunan aset baru lebih terkendali.”

Diuji oleh pesaing

Mengatakan bahwa posisi RUSAL unik berarti berdosa melawan kebenaran. Jika Anda melihat lima pemimpin teratas dalam industri aluminium, mereka semua memiliki pusat penelitian dan laboratorium canggih yang mengembangkan teknologi bisnis utama. Misalnya, Pusat Inovasi Teknologi Rio Tinto di Brisbane, Australia, mempekerjakan lebih dari 500 orang. Tahun lalu, berkat upaya mereka, perusahaan menghemat sekitar $1 miliar hasil utama Pekerjaan Pusat selama dua tahun terakhir termasuk pengembangan elektroliser AP-60 dengan kapasitas 570 kA, yang menunjukkan produktivitas 67% lebih tinggi dibandingkan elektroliser AP-30 yang sebelumnya digunakan oleh Rio Tinto. Pabrik pertama yang dibangun menggunakan teknologi ini akan mulai beroperasi di Quebec, Kanada pada awal tahun 2013.

Unit penelitian Norsk Hydro berlokasi di Norwegia, Belanda, Perancis, Spanyol, Jerman dan India. Secara total, perusahaan mempekerjakan 600 orang di bidang penelitian dan pengembangan. Tahun ini, pencapaian utama pengembang Norsk Hydro adalah penciptaan produk berbasis aluminium jenis baru yang memungkinkan perusahaan memperkuat posisinya di pasar listrik tenaga surya. Secara khusus, laboratorium Norsk Hydro menciptakan HySelect - lembaran aluminium canai dingin dengan deviasi ketebalan rendah untuk produksi modul fotovoltaik lapisan tipis, serta HyBridAl - strip aluminium dengan permukaan berlapis khusus yang akan digunakan untuk pemfokusan. sinar matahari. Spesialis Norsk Hydro telah bekerja selama bertahun-tahun untuk meningkatkan kinerja lingkungan dari teknologi Soderberg. Misalnya, pabrik Elkem, yang dimiliki oleh perusahaan dan beroperasi di Soderberg, unggul dalam indikator lingkungan dibandingkan pabrik dengan teknologi “lebih bersih”.

Salah satu yang terbesar di dunia pusat penelitian Alcoa juga memiliki: perusahaan setiap tahunnya menghabiskan setidaknya 1% pendapatannya untuk penelitian dan pengembangan, dan jumlah karyawan Alcoa yang bekerja di bidang ini pada tahun 2011 melebihi 59 ribu. Pada tahun 2010, perusahaan memiliki lebih dari 1.000 paten untuk berbagai teknologi dalam produksi aluminium dan produk yang dibuat darinya. Alcoa secara aktif berinvestasi dalam pengembangan produk baru paduan aluminium, memiliki kekuatan dan keringanan yang lebih besar, serta ramah lingkungan. Misalnya, pada tahun 2010, perusahaan meluncurkan paduan untuk panel bangunan, EcoClean, yang mampu menyerap nitrogen oksida dan dengan demikian membersihkan lingkungan. Penelitian Alcoa dalam mengurangi konsumsi energi juga tidak kalah aktifnya. Pada bulan September tahun ini, perusahaan menerima medali Australasia Industrial Research Group untuk pengembangan teknologi hemat energi baru dalam produksi alumina. Teknologi ini dengan cepat dan murah menghilangkan kontaminan oksalat dan mengubahnya menjadi natrium karbonat, yang juga dapat digunakan dalam produksi alumina. Teknologi ini telah diuji di pabrik Alcoa Queenan Australia dan memungkinkan perusahaan mengurangi biaya energi sebesar $1,6 juta per tahun. Hingga tahun 2008, perusahaan juga aktif berinvestasi dalam pengembangan teknologi produksi aluminium berbasis anoda inert. Namun, selama krisis, penelitian di bidang ini dibatasi, karena Alcoa tidak mencapai keberhasilan yang signifikan dan memutuskan untuk membekukan proyek tersebut.

Saatnya membeli

Sementara itu, membeli teknologi mempunyai keuntungan tersendiri. “Anda perlu mengevaluasi risiko, biaya dan manfaat dalam setiap kasus tertentu: mungkin akan lebih menguntungkan untuk membeli teknologi tersebut,” jelas Victor Mann. Situasi ketika perusahaan siap untuk menyerah pengembangan mandiri dan memanfaatkan hasil kerja intelektual orang lain, mungkin beberapa. “Misalnya, perusahaan setuju untuk membeli teknologi utama untuk bisnis jika faktor waktu penting dan penundaan sekecil apa pun dapat merugikan bisnis lebih banyak,” kata direktur Pusat Transfer Teknologi Universitas Negeri Moskow. M.V.Lomonosov Oleg Dyachenko. Misalnya, inilah yang dilakukan Gazprom Neft, di mana teknologi dasar dibeli dari Barat. “Alasannya adalah sifat teknologi yang sudah mapan, yang memungkinkannya digunakan segera, dengan risiko dan kerusakan minimal,” jelas perusahaan tersebut.

Dyachenko juga mencatat bahwa ada keuntungan nyata dalam pembelian jika kita berbicara tentang teknologi yang telah terbukti dan akan sangat sulit untuk dikeluarkan dari pasar dengan menciptakan penawaran alternatif. Benar, dalam hal ini, kata Dyachenko, paling sering tidak hanya teknologinya yang dibeli, tetapi seluruh perusahaan pengembang: ini memberikan jaminan kepada pembeli bahwa ia menerima keunggulan kompetitif teknologi untuk selamanya. Ada banyak contoh transaksi yang jelas-jelas bertujuan untuk mencapai tujuan ini. Misalnya, pembelian layanan Skype oleh Microsoft pada bulan Juni tahun ini sebesar $8,5 miliar. Dan Google tahun ini mengakuisisi tiga pengembang teknologi unik untuk penagihan seluler, visualisasi, dan pengenalan wajah manusia. Hal ini ditambah dengan pembelian 1.023 paten dari IBM yang mencakup berbagai komunikasi dan teknologi komputer! Contoh terbaru lainnya dari transaksi M&A yang bertujuan untuk mendapatkan akses terhadap teknologi baru adalah pembelian 70% saham SsangYoung Korea oleh produsen mobil India Mahindra & Mahindra pada bulan November 2010. Dalam sebuah wawancara dengan koresponden Times of India, perwakilan perusahaan dengan jujur mengakui bahwa mereka siap membayar $377 juta untuk akses terhadap teknologi Korea, serta jaringan dealer mereka.

Namun, Tiongkok telah menjadi pihak yang paling aktif di pasar M&A teknologi selama bertahun-tahun. Tahun 2010 ternyata menjadi tahun yang sangat sukses bagi mereka: kemudian Geely asal China membeli raksasa otomotif Volvo dengan harga hampir $2 miliar, dan perusahaan Internet China Tencent membeli 10% bisnis Rusia dana DST, yang memiliki Mail.Ru dan berbagi dalam proyek VKontakte, Odnoklassniki, dan Facebook. “Orang Tiongkok sendiri tidak mampu menghadapi perkembangan teknologi baru dengan baik, jadi mereka selalu menempuh jalur ini: pertama mereka mengakuisisi aset asing yang memberi mereka akses terhadap teknologi maju, dan kemudian mereka memodifikasi teknologi tersebut untuk diri mereka sendiri. Hal inilah yang mendasari kekuatan ekonomi Tiongkok dan perusahaan-perusahaan Tiongkok,” jelas Andrei Karneev, wakil kepala departemen sejarah Tiongkok di Institut Studi Asia dan Afrika di Universitas Negeri Moskow. RUSAL pun sependapat dengan pendapat ahli tersebut. “Orang Cina hebat - awalnya mereka membeli teknologi yang berkaitan dengan produksi aluminium, dan sekarang mereka mengembangkan semuanya sendiri,” kata Victor Mann. - Terkadang mereka bahkan mengungguli pesaing. Misalnya, mereka membangun pabrik yang menggunakan elektroliser 500 kA yang bahkan lebih cepat dari kami, meskipun pengembangannya dilakukan secara paralel.”

Keuntungan menjual

Alasan bagus lainnya untuk mempertimbangkan pembelian teknologi adalah area tambahan yang mendukung bisnis utama. Omong-omong, RUSAL mengikuti jalan ini. “Katakanlah, sekarang kami akan memproduksi ligatur, tapi produksi ini bukan produksi utama kami, jadi masuk akal untuk mempertimbangkan opsi untuk membeli teknologi,” Victor Mann mencontohkan. - Kami tidak akan memperebutkan tempat pertama di pasar di bidang ini; teknologi ini tidak akan menjadi keunggulan kompetitif kami - kami memerlukan pengikat untuk penggunaan internal. Pada saat yang sama, lebih murah bagi kami untuk memproduksinya sendiri dibandingkan membelinya dari pemasok pihak ketiga. Selain itu, dengan cara ini kami dapat mengontrol kualitas dengan lebih baik. Oleh karena itu, dalam hal ini, lebih menguntungkan bagi kita untuk membeli teknologi daripada memproduksinya.”

Omong-omong, sikap “itu bukan hal utama - itu berarti kita membeli”, dalam kelanjutan logisnya, mendorong perusahaan pengembang untuk tidak merahasiakan teknologi mereka, tetapi untuk menawarkannya di pasar. Seperti yang dilakukan Toyota tahun lalu, misalnya, memutuskan untuk berkonsentrasi pada produk yang sudah dikenalnya. Segera setelah itu, pembuat mobil menjual teknologi yang sudah dikembangkan untuk produksi mobil hybrid, yang langsung diminati oleh Mazda dan FAW dari China. Namun, strategi seperti itu juga membawa risiko tertentu - lagipula, tidak diketahui bagaimana perilaku perusahaan yang membeli paket teknologi tersebut. “Misalnya, negosiasi kami mengenai pembelian teknologi untuk produksi pengikat belum berhasil,” keluh Victor Mann. - Pemasok hanya takut menjualnya kepada kami. Dia yakin kami akan berbalik dan mendorongnya keluar dari pasar.”